|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

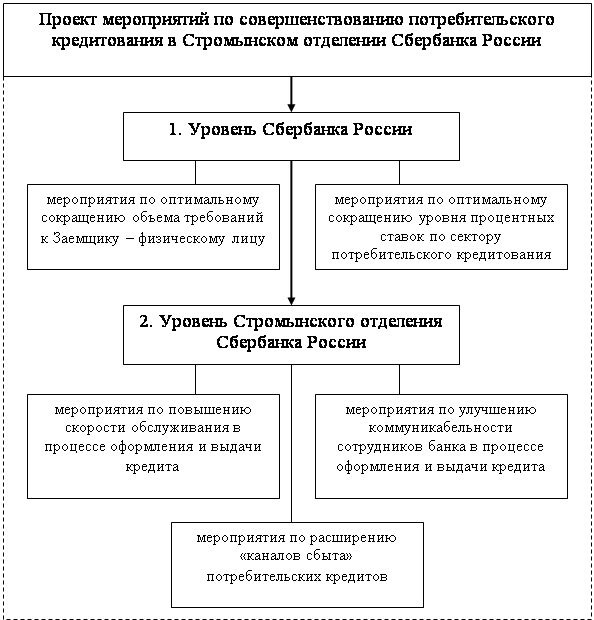

Контрольная работа: Формы кредита и их характеристикаОднако у банков может возникнуть ряд проблем в данном направлении, среди которых следует выделить, например, проблемы риска при существенном увеличении кредитного портфеля российских банков. Так, в настоящее время банки кредитуют население под довольно высокие проценты, закладывая высокие риски невозврата из-за недостаточного объема сведений о партнере при заключении сделки, но в ближайшем будущем по мере усиления конкуренции в секторе, особенно с активизацией прихода иностранных банков, ставки будут снижаться. Соответственно риски у российских банков будут расти, так как они пока еще не достаточно финансово устойчивы и при существенном невозврате кредитов их стабильное положение может пошатнуться. Сами банки в сложившейся ситуации пытаются компенсировать возникшие риски, связанные с неплатежеспособными заемщиками, путем повышения ставок или полного отказа от предоставления кредита потребителям. Так средневзвешенная ставка по кредиту в рублях составляет 33,97%. А средневзвешенная ставка по кредитам в долларах США равняется 19,7%. Эксперты по банковскому делу прогнозируют дальнейший рост ставок в рублях. Вызвано это в первую очередь с девальвацией отечественной валюты. К тому же существует сокращенная программа потребительских кредитов в иностранной валюте, что связанно с нежеланием банков брать на себя дополнительные риски. Проверка банками потенциальных заемщиков стала более тщательной. При этом отказ банков в выдачи кредитов составляет порядком 80%. Основной отказа, как правило, является отрицательная кредитная история заемщика. Взять кредит на наиболее привлекательных условиях могут рассчитывать клиенты имеющих положительную кредитную историю, имеющие залоговое обеспечение и стабильный официальный доход. Во избежание просроченной задолженности банки решил пойти на ряд мер, способствующих возврату средств. Одним из таких способов – эта конвертация валютных кредитов в рублях. С данной инициативой выступил «Сбербанк». Принято решение предоставлять рассрочки и отсрочки по кредитам, не связанных с ипотекой, на срок от полугода до года гражданам, столкнувшихся с существенным падением дохода. Наряду со Сбербанком, пойти на массовую реструктуризацию долгов различными путями придется практически всем банкам, оказывающим услуги на рынке потребительского кредитования. Для этого клиенту необходимо обратится в банк еще до того, как возникла просрочка. В период кризиса большее внимание уделяется качеству, то есть надежности заемщика. Ужесточаются требования к количеству документов, подаваемых для оформления займа, повышаются требования к уровню дохода, справка об официальной зарплате (2-НДФЛ) будет обязательной и цифра в ней должна стоять более впечатляющая, чем это было ранее. Современная российская практика кредитования индивидуальных клиентов на потребительские цели далека от совершенства. Необходимо вести работу как в плане объектов кредитования, так и дифференциации условий предоставления кредитов. Макроэкономическая стабилизация в целом и преодоление инфляции в частности позволит населению шире использовать банковские кредиты для решения жизненно важных проблем. В то же время необходимо отметить, что рынок потребительского кредитования в России только находится на пути к нормальному функционированию. Существует целый ряд причин, препятствующих его развитию. Во-первых, пробелы в законодательной и нормативной базах. Фактически законодательная база оказалась не готова к буму потребительского кредитования. Закон о бюро кредитных историй был принят только в 2004 г. Ряд законодательных и нормативных актов находится только на стадии разработки и рассмотрении: - Закон о потребительском кредитовании, в котором предписывается банкам информировать клиентов обо всех расходах, связанных с кредитом; запрещаются штрафы за досрочное погашение кредита; предусматривается для заемщика отсрочка по платежам в ряде случаев; право заемщика в течение недели после подписания договора отказаться от кредита; - Закон о банкротстве физических лиц, в котором определяется порядок банкротства должника, сроки рассрочки для уплаты долга, меры, предпринимаемые к заемщикам-банкротам; - Поправки в законодательные и нормативные акты, позволяющих Банку России принимать меры воздействия к банкам, скрывающим реальный уровень просроченной задолженности: от требования пересчета резерва на возможные потери по ссудам до исключения банка из системы страхования вкладов. Во-вторых, отсутствует развитая инфраструктура рынка потребительского кредитования (кредитные брокеры, коллекторские агентства, бюро кредитных историй). В настоящее время деятельность кредитных брокеров фактически не регулируется, что привело к появлению большого числа «черных» брокеров. Только в последнее время стали предприниматься ввести добровольную сертификацию брокеров под эгидой профессиональной общественной организации. Широкого распространения пока не получили коллекторские агентства. В российских банках проблемы просроченной задолженности решается в основном юридическими службами и службами безопасности. В то же время в США в настоящее время не один банк самостоятельно не работает с должниками, этим занимаются 6,5 тыс. коллекторских агентств, которые расположены по всей стране. Бюро кредитных историй (БКИ) начали действовать только в 2005 г., и их базы данных содержит еще мало кредитных историй. Так же многими банками еще не решены технические вопросы по взаимодействию с БКИ. В связи с этим ожидать снижение процентных ставок по кредитам на основании кредитных историй следует только через несколько лет, когда БКИ накопят значительный объем данных, и будет отработанно совместное взаимодействие между банками. По мнению экспертов, результаты работы коллекторских агентств и БКИ по предотвращению и борьбе с просроченной задолженностью будут заметны не ранее, чем через 5-7 лет. В-третьих, отсутствие во многих банках эффективных скоринговых методов. Скоринг выделяет те характеристики, которые наиболее тесно связаны с кредитоспособностью индивидуальных заемщиков, поэтому важно обеспечить правильный отбор таких характеристик и определить соответствующие им весовые коэффициенты. Кроме того, отличительная черта скорингового метода состоит в том, что он должен применяться не по шаблону, а разрабатываться самостоятельно каждым банком исходя из особенностей, присущих ему, учитывая традиции страны, изменения социально-экономических условий и так далее. Прежде чем широко внедрять скоринг, каждый банк должен провести анализ эффективности действующей модели и при необходимости модифицировать набор характеристик и шкалу их числовых оценок. В-четвертых, отсутствие у населения «финансовой идентичности». У граждан пока не сложилось четкого представления о том, как должен себя вести заемщик. Отсутствует понимание, что негативная кредитная история может отрицательно сказаться на возможности получения кредита в дальнейшем. В-пятых, агрессивная кредитная политика многих коммерческих банков, которая отражается на состоянии кредитного портфеля. Значительная часть средств граждан остается в «серой» зоне экономики, а значит, продолжает быть недоступной для получения кредитов. В отсутствие реальной информации о доходах не может быть и речи о цивилизованном потребительском кредитовании. Важной перспективой для банков является также налаживание долгосрочных отношений с потребителем. Огромная популярность одноразовых экспресс-кредитов – атрибут начального становления рынка. Можно предположить, что со временем будет развиваться рынок кредитных карт и овердрафтовых кредитов. Это также в интересах заёмщиков, так как при наличии долгосрочных отношений с банком ставка по кредиту будет ниже той, которую банк установит для заемщика. Проблема низкой капитализации остается основным препятствием на пути развития отечественного потребительского кредитования (впрочем, это общая проблема для банков России). Большое количество средних и мелких банков рады были бы выйти на рынок, но им не хватает средств. Рынок развивается, в основном, за счет крупных игроков, которые раньше считали потребительское кредитование неперспективным для себя видом услуг. Также в потребительском кредитование можно отметить такие проблемы как: 1. Кредитные истории. Банк также должен оперативно отсекать недобросовестных заемщиков, которые привлекали кредиты ранее и не смогли их должным образом вернуть. Правоохранительными органами уже зафиксированы случаи мошенничества, связанного с получением розничного кредита. Мошенники используют подставных лиц или их паспорта для многократного получения кредита, который они изначально не собираются возвращать. Приобретенные товары продаются, а следующий кредит берется в другой организации. При этом в отсутствие системы кредитных бюро банки лишены возможности отследить таких заемщиков. В долгосрочной перспективе отсутствие кредитных историй в долгосрочном плане также приводит к бесконтрольному кредитованию одного заемщика в нескольких банках, что может вызвать кризис «перекредитования». 2. Целевое использование кредита. Предположим, что банк выдает заемщику кредит на получение образования в надежде, что это поможет ему повысить его доходы и своевременно вернуть кредит с процентами. Однако заемщик расходует полученный кредит на приобретение бытовой техники. В такой ситуации банк не имеет возможности контролировать целевое использование кредита и адекватно воздействовать на заемщика. 3. Гражданский иск и уголовное преследование. Предъявление иска против потребителя вряд ли имеет для банка большие перспективы, если учитывать потраченное время юристов, судебные издержки, расходы на исполнение судебного акта, которые могут превышать размер самого кредита. Эта проблема связана как с общей неповоротливостью судебной и исполнительной системы, так и с объективными трудностями судопроизводства и исполнения против физических лиц в нашей стране (в связи с низким уровнем доходов, недостаточностью имущества, отсутствием должника и так далее). Банки в ряде случаев решают проблему недобросовестности своих клиентов не путем возбуждения гражданского иска, а используя ресурсы собственной службы безопасности и возможности сотрудничества с правоохранительными органами. Этот подход часто оказывается действенным, поскольку перспективы уголовного преследования (ст. 159 УК РФ «Мошенничество») обычно видятся заемщику малопривлекательными. 4. Залог. Несмотря на то, что залог является одной из наиболее популярных форм обеспечения кредитных обязательств, механизм реализации залога представляет собой достаточно сложный и неудобный процесс. По действующему Гражданскому кодексу регистрация залога движимого имущества (в том числе автомобиля) не предусмотрена. Это означает, что, отдав автомобиль в залог банку, недобросовестный заемщик может, при некоторой изворотливости, продать или повторно его заложить. К сожалению, возврата к ранее действующей системе регистрации залога автотранспортных средств в ближайшее будущем не ожидается. Банк также столкнется с рядом сложностей на стадии обращения взыскания и реализации предмета залога. Реализация заложенного имущества должна осуществляться на публичных торгах (ст. 349 и 350 ГК РФ). Реализация предмета залога на комиссионных началах, к сожалению, не предусмотрена действующим Гражданским кодексом. Стоимость организации взыскания заложенного имущества, таким образом, может быть сравнима со стоимостью самого имущества. И даже такое эффективное средство обеспечения обязательств, как залог, на практике оказывается для кредитора не столь удобным. Однако необходимо отметить и проблемы, возникающие в потребительском кредитовании с точки зрения заемщика. 1. Переложение рисков. На данном этапе проблему собственных юридических рисков банки решили довольно просто: они переложили свои риски на потребителей за счет повышенных процентов за пользование кредитом. Чем выше риски - тем выше кредитные ставки. Однако в ближайшем будущем мы ожидаем ужесточения борьбы за потребителя, что будет требовать от банков понижения кредитных ставок. 2. Информирование заемщика. Нередко банки прибегают к сложной системе расчетов процентов, из которой заемщик не может вычислить реальную стоимость кредита. Впоследствии оказывается, что кредит оказался намного дороже, чем предполагал заемщик. 3. Договорные условия для заемщика. Договор потребительского кредита - это договор присоединения. Банк использует разработанные им формы, в которых заемщику отведена сравнительно невыгодная роль. Банку выгодно получать проценты и невыгодна излишняя свобода заемщика. В некоторых банках заемщик оказывается лишенным возможности досрочно погасить кредит или потребовать расторжения кредитного договора. Таким образом, после проведенного анализа становится понятно, что в области потребительского кредитования существует ряд неразрешенных юридических проблем. Эти проблемы связаны с недостаточностью нормативной базы, отсутствием необходимой правоприменительной практики, а также невысокой пока культурой потребительского кредитования населения. Однако практика российских банков в этой сфере финансовых услуг вселяет определенную надежду на то, что эти проблемы носят временный характер и найдут свое разрешение в недалеком будущем Темпы роста объемов потребительского кредита в России позволяют говорить о росте доверия населения к кредитным продуктам. Позитивный опыт накапливается и самими банками. Можно надеяться, что указанные факторы в ближайшие годы приведут к созданию в России стабильного рынка потребительского кредита. Несмотря на все проблемы, рынок потребительского кредита активно развивается благодаря огромному интересу со стороны населения и розничных сетей, которые установили, что предоставление потребительского кредита является прекрасным способом увеличения своей прибыли. В последние годы потребительское кредитование в России развивалось стремительными темпами. Можно выделить причины развития потребительского кредитования. Самой важной является насыщение рынка, практически все платежеспособное население уже имеет потребительские кредиты и не может, или по каким-либо причинам не хочет брать новые. Не менее важной причиной является и недобросовестность многих банков при раскрытии эффективной процентной ставки по кредитам, то есть в кредитном договоре содержатся скрытые платежи, не указываемые банком во время рекламных компаний и не раскрываемые сотрудниками банка при оформлении банковского договора, в результате чего лицу, взявшему потребительский кредит, приходится выплачивать значительно большую сумму чем ожидалось, что подрывает доверие к конкретному банку и системе потребительского кредитования в целом. Однако не только граждане замедляют рост сегмента потребительского кредитования, во многом это зависит и от самих банков, многие из которых для увеличения объема потребительских кредитов снижают требования при выдаче кредита, что ведет к росту так называемых "безнадежных кредитов", которые, по мнению аналитиков, являются реальной угрозой для банков. Потенциальный кризис потребительского кредитования может принести ряду банков большие финансовые проблемы и замедлить рост всего сегмента. Поскольку в России нет эффективной системы взыскания долгов (независимые коллекторские агентства слишком малы и не проходили испытание кризисом), рост объема невозвратных кредитов может стать общей проблемой банковской системы. В условиях кризиса перед банками стоит вопрос об оценке платежеспособности потенциальных заемщиков. На первое место по важности выходит уже не нынешнее место работы заемщика, сколько общий трудовой стаж и профессиональная востребованность. Банк вынужден предусматривать возможную ситуацию смены заемщиком работы и оценивать его возможности по дальнейшей выплате кредита. Таким образом, можно сказать, что перспективы развития потребительского кредитования в России довольно неоднозначны, с одной стороны он является наиболее удобной формой кредитования населения для приобретения товаров и услуг, однако в настоящий момент существуют достаточно весомые сдерживающие факторы, которые замедляют рост сегмента и даже могут вызвать существенные проблемы в банковской системе за счет роста невозвращенных кредитов. С учетом результатов исследования, реализованного в рамках предыдущей главы, автором был сформирован следующий перечень мероприятий, направленных на оптимальное повышение эффективности процесса потребительского кредитования в Стромынском отделении Сбербанка России (рис. 12). Таким образом, общий план действий предполагает проведение мероприятий, как на уровне головной организации, так и непосредственного объекта исследования. В рамках выпускной квалификационной работы автор обратился к тщательной проработке второй группы мероприятий, которая будет реализована следующим образом: 1) задачи повышения скорости обслуживания и расширения «каналов сбыта» потребительских кредитов будут реализованы посредством внедрения соответствующего программного продукта; 2) задачи по улучшению коммуникабельности сотрудников банка будут реализованы посредством внедрения соответствующей системы обучения персонала навыкам личных продаж в процессе реализации банковских продуктов.

Рис. 12. Перечень мероприятий по совершенствованию потребительского кредитования в Стромынском отделении Сбербанка России Эффективная система автоматизации кредитования способна не только дать существенные конкурентные преимущества в борьбе за клиента, но и снизить банковские риски. Это обусловлено: · четким построением процесса кредитования и, как следствие, повышением качества предоставления кредитных услуг; · использованием технических возможностей автоматизированной системы для практической организации кредитования (терминалы в удаленных торговых точках, офлайновая обработка документов на предоставление кредита и т. д., что минимизирует издержки, связанные с дополнительными рабочими местами, штатом обслуживающего персонала и пр.); · применением программы для маркетинговых целей - система не ограничивает возможности банка лишь «игрой с кредитными продуктами» (т. е. когда он предлагает только процентную ставку за использование кредита или ставку удорожания, процент за ведение ссудного счета и т. п.), а предусматривает гораздо больше для удобства клиента - кредит «за 15 минут», аннуитетные графики погашения, возможность узнать информацию по ссуде через Интернет или мобильный телефон, схему 10 ґ 10 ґ 10 (10% - первоначальный взнос; 10% - годовых; 10 месяцев - срок кредитного договора) и т. д., другими словами, любые маркетинговые ходы для привлечения потенциального заемщика; · возможностью применения высоких технологий как механизма и инструмента мониторинга. Наряду с очевидными конкурентными преимуществами и использованием системы в целях маркетинга не следует забывать, что высокие технологии служат для накопления данных о кредитном бизнесе (что особенно актуально для кредитного бюро), а эффективная система позволяет произвести оценку состояния этого бизнеса. Зачастую банки стараются собственными силами автоматизировать операции по кредитованию населения, считая, что учесть всю специфику их бизнеса сторонний разработчик не сможет. Однако практика показывает, что подобный подход существенно снижает уровень конкурентоспособности и усиливает риски, в пространстве которых функционирует весь бизнес банка. Эти риски необходимо нейтрализовать - либо сверхвысокими затратами на самостоятельные программные разработки и заработную плату персонала, либо обращением к системе автоматизации и услугам внешнего, т. е. профессионального разработчика (по аналогии с кредитным портфелем - только здесь речь идет о портфеле инвестиций в информационные технологии). В любом случае выбор остается за банком. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.