|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Место и роль муниципального имущества в муниципальных образованиях– часть подоходного налога с физических лиц – в пределах не менее 50% в среднем по субъекту Федерации; – часть налога на прибыль организаций – в пределах не менее 10%, в том числе не менее 5% в среднем по субъекту Федерации; – часть налога на добавленную стоимость – в пределах не менее 10% в среднем по субъекту Федерации; – часть акцизов на спирт, водку и ликероводочные изделия – в пределах не менее 5% в среднем по субъекту Федерации; – часть акцизов на остальные виды подакцизных товаров (за исключением акцизов на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары) – в пределах не менее 10% в среднем по субъекту Федерации. В настоящее время в связи с изменением налогового и бюджетного законодательства многие положения данного Закона не соблюдаются. По ряду перечисленных налогов действуют иные нормативы отчислений. Так, в 2002 г. доля налога на прибыль, зачисляемая в местные бюджеты, составила 2%, налог на добавленную стоимость полностью поступил в федеральный бюджет. При этом по налогу на прибыль (доход) предприятий и организаций федеральное налоговое законодательство регламентирует разделение налоговой ставки по уровням бюджетной вертикали. Размеры минимальных долей некоторых федеральных налогов, закрепляемых за муниципальными образованиями на постоянной основе, определяются законодательными (представительными) органами субъектов Федерации. Расчет долей федеральных налогов, подлежащих закреплению за муниципальными образованиями, производится исходя из общего объема средств, переданных субъекту РФ по каждому из этих налогов. В этих пределах законодательный (представительный) орган субъекта РФ определяет в соответствии с фиксированной формулой для каждого муниципального образования доли соответствующих федеральных налогов, закрепляемых на постоянной основе, исходя из среднего уровня по субъекту РФ. Федеральное законодательство устанавливает разделение налоговой ставки по уровням бюджетной вертикали и по ряду региональных налогов. В этих пределах законодательный (представительный) орган субъекта РФ определяет доли региональных налогов, закрепляемых на постоянной основе за муниципальными образованиями. В числе региональных налогов, частично формирующих собственные доходы муниципальных образований, можно назвать: – налог на имущество предприятий и организаций, поступления от которого делятся между региональным и местным уровнями в соотношении 50: 50; – налоги на совокупный доход (единый налог на вмененный доход для определенных видов деятельности, налог на совокупный доход для субъектов малого предпринимательства). Другим элементом доходных поступлений местных бюджетов выступают неналоговые доходы. Они составляют менее значительную долю поступлений в бюджет (от 5 до 30% в различных странах), чем налоговые доходы. Вместе с тем они имеют важное значение для обеспечения самостоятельности муниципальных властей и их финансовой устойчивости, поскольку отражают действительные возможности органов местного самоуправления управлять принадлежащей им собственностью, осуществлять хозяйственную деятельность, финансовые операции и т.д. Неналоговые доходы в меньшей степени, чем налоги, зависят от экономических, политических и социальных факторов. К источникам местных неналоговых доходов во всех странах относят доходы от управления муниципальной собственностью (сдача в аренду муниципального имущества и земли, прибыль от использования муниципального имущества, доходы по муниципальным ценным бумагам) и доходы от продажи муниципальной собственности, получаемые в результате ее приватизации. Определенную долю в неналоговых доходах занимают штрафы и пени, взимаемые муниципальными властями за несоблюдение хозяйствующими субъектами различных видов законодательств. К неналоговым платежам можно отнести также платежи за пользование недрами и природными ресурсами, доходы от проведения муниципальных займов и лотерей, оказание муниципальными структурами платных услуг населению, часть прибыли муниципальных предприятий, государственную пошлину. В последнее время наблюдается тенденция к возрастанию роли неналоговых платежей в местные бюджеты. Органы местного самоуправления, как правило, заинтересованы в том, чтобы основная часть их доходов формировалась за счет собственных источников. Однако фактически более существенный удельный вес в доходах местного самоуправления занимают регулирующие доходы. Характерной особенностью доходов местных бюджетов в большинстве стран является то, что они в значительной степени формируются не за счет собственных, а за счет регулирующих доходов. Среди развитых государств исключение составляет Швеция и ряд других стран с высокой степенью налоговой децентрализации, где местные бюджеты на 70–80% формируются за счет собственных доходов, прежде всего подоходного налога с физических лиц. Для сбалансирования муниципальных бюджетов в случае разрыва между расходными обязательствами и объемами собственных доходов используются средства, поступающие в порядке бюджетного регулирования. Данные поступления имеют перераспределительный характер, они предназначены для передачи права расходования средств от бюджета одного уровня к другому, как правило, из верхних уровней бюджетной системы в нижние. В мировой бюджетной практике такие межбюджетные поступления называют межбюджетными трансфертами. В них включают регулирующие (долевые) налоги и финансовую помощь (гранты) в различных формах: субсидий, субвенций, дотаций. Механизм межбюджетного регулирования формируется законами о бюджетах на предстоящий год. Местные бюджеты получают бюджетную помощь из вышестоящих уровней, если их собственные источники недостаточны для покрытия затрат на обеспечение жителей муниципального образования минимальным набором социальных благ и услуг, установленных в соответствии с Федеральным законом «О финансовых основах местного самоуправления». В мировой практике к основным формам предоставления финансовой помощи относят субсидии, субвенции и дотации. Существуют некоторые различия в определении этих понятий на Западе и в России. В зарубежной литературе в состав финансовой; помощи включают: обусловленные субсидии (субвенции) и безусловные субсидии (дотации). Под обусловленными субсидиями понимают безвозмездные перечисления, предоставляемые исключительно для выполнения определенной задачи или на целевые расходы. Такой вид субсидий называют субвенцией, или целевым грантом Безусловные субсидии рассматриваются как безвозмездные перечисления местным органам власти без целевого назначения. Иначе данный вид субсидий называют дотации. В российской литературе и бюджетной практике к субсидиям относят бюджетные средства, предоставляемые бюджету другого уровня, физическому или юридическому лицу на условиях долевого финансирования целевых расходов. Термины «субвенция» и «дотация» употребляются в общепринятом значении. В соответствии с Бюджетным кодексом РФ, субвенции – это бюджетные средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основах на конкретные цели. Дотации – бюджетные средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основах без целевого назначения (как правило, для покрытия текущих расходов). Субвенции способствуют установлению контроля вышестоящих органов за целевым расходованием ресурсов. Вместе с тем данная форма трансфертов не позволяет точно учитывать потребности территорий, поскольку в большей степени отвечает представлениям центра о приоритетности тех или иных задач. Дотации используются по собственному усмотрению органов местного самоуправления и потому являются для них более предпочтительными. К недостаткам дотаций относят снижение ответственности получателей за эффективное использование предоставленных финансовых ресурсов. Во многих государствах предпочтение отдается субвенциям, предполагающим выполнение их получателями определенных условий. Роль межбюджетных доходов в обеспечении устойчивости и сбалансированности бюджетов особенно сильна на нижних уровнях бюджетной системы. 1.2 Методологические подходы к развитию доходной части бюджета муниципального образованияДоходы областного бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. В доход областного бюджета полностью поступают доходы от использования имущества, находящегося в государственной собственности Тамбовской области и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в государственной собственности Тамбовской области. Бюджет городского округа – город Тамбов за 2007 год (по оперативным данным) исполнен: – по налоговым и неналоговым доходам в сумме 1626092 тыс. рублей, что составляет 102,8% бюджетных назначений 2007 года и 123,3% к уровню прошлого года; – по доходам от предпринимательской и иной, приносящей доход деятельности, в сумме 135877 тыс. рублей, что составляет 100,6%) бюджетных назначений 2007 года и 135,3% к соответствующему периоду прошлого года. Кроме того, в городской бюджет за 2007 год поступили средства от продажи земельных участков в сумме 24675 тыс. рублей, что составляет 94,3% от плановых показателей. По сравнению с соответствующим периодом прошлого года данный показатель уменьшился на 2129 тыс. рублей. Причиной послужило принятие постановления Тамбовской областной Думы от 27 апреля 2007 г. №567 «Об установлении цены земли на территории Тамбовской области в населенных пунктах, а также за пределами границ населенных пунктов при продаже находящихся в государственной или муниципальной собственности земельных участков собственникам расположенных на них зданий, строений, сооружений», в соответствии с которым, цена земли при продаже снизилась с десяти до трехкратного размера ставки земельного налога за единицу площади земельного участка. Наблюдается прирост поступлений в бюджет городского округа – город Тамбов по сравнению с прошлым годом по ряду доходных источников. Наибольший рост достигнут по следующим налогам: 1. По налогу на доходы физических лиц поступления возросли на 60,4%, или на 255559 тыс. руб., из них 91932 тыс. руб. или 21,7% прироста связано с единовременным поступлением налога исчисленного от продажи физическим лицом доли в уставном капитале, а 163627 тыс. руб. или 38,7% прироста – с увеличением фонда оплаты труда. Годовые бюджетные назначения исполнены на 102,1%. 2. По земельному налогу объемы поступлений возросли на 47.7%. В абсолютном выражении рост поступлений составил 46143 тыс. руб. На данную ситуацию повлияло более регулярное поступление платежей по сравнению с 2006 годом, который являлся переходным в условиях изменившегося порядка исчисления налога от кадастровой стоимости земельного участка. Годовые бюджетные назначения исполнены на 108,2%. 3. По государственной пошлине объемы поступлений увеличились на 38,9% или на 9926 тыс. руб. Годовой план исполнен на 104,5%. 4. По налогу на имущество физических лиц рост поступлений по сравнению с предыдущим годом составил 22,5%, или 3622 тыс. руб., годовые бюджетные назначения выполнены на 105,3%.

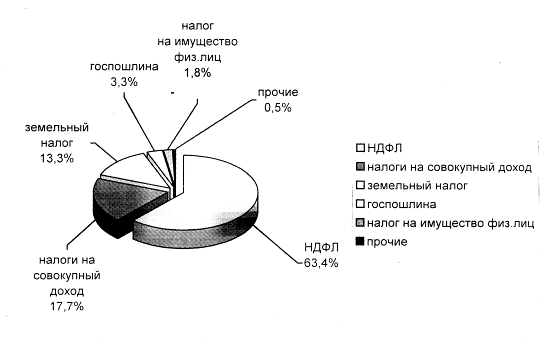

Структура налоговых доходов бюджета городского округа город Тамбов за 2007 год По неналоговым доходам наибольший прирост наблюдается по следующим источникам: 1. По арендной плате за земельные участки рост поступлений составил 81.7%, или 62914 тыс. руб. При этом более 30% поступлений приходится на декабрь и связано с перечислением в бюджет задатков участников аукциона по продаже права на заключение договоров аренды земельных участков, состоявшегося 27.12.2007. Годовые бюджетные назначения выполнены на 108,5%; 2. По доходам от сдачи в аренду имущества объемы поступлений увеличились на 22,9%, или на 34425 тыс. руб., в связи с изменением методики расчета ставки арендной и субарендной платы в соответствии с решением Тамбовской городской Думы от 31.01.2007 №321. Годовой план по данному доходному источнику выполнен на 102,5%. 3. По штрафным санкциям рост поступлений в целом составил 36,6%, или 9289 тыс. руб., в основном по таким видам санкций, как: штрафы за административные правонарушения в области дорожного движения – рост поступлений составил 5822 тыс. руб., или 60%; штрафы за нарушение законодательства о применении ККТ – 1401 тыс. руб. и 79% соответственно; По данному доходному источнику обеспечено выполнение годового плана на 110,1%. 4. По прочим неналоговым доходам сумма поступлений возросла почти в 23 раза, или на 25365 тыс. руб., из них 25000 тыс. руб. связано с зачислением по данному виду дохода платежей по заключенным договорам с юридическими лицами о безвозмездной передаче в собственность городского округа г. Тамбов денежных средств на благоустройство города. Годовой план выполнен на 101,4%. 5. По плате за негативное воздействие на окружающую среду рост поступлений составил 71,8%, или 3585 тыс. руб., годовой план по данному доходному источнику выполнен на 107,1%. С июня текущего года в городской бюджет поступает плата за наем жилых помещений. Поступления за указанный период составили 2271 тыс. руб., годовые бюджетные назначения выполнены на 113,6%. Следует отметить, что при общих положительных результатах допущено снижение поступлений по следующим видам доходных источников: – по единому налогу на вмененный доход для отдельных видов деятельности на 2290 тыс. руб., или на 1,2%. Снижение поступлений данного налога связано со снижением коэффициента – дефлятора в 2007 году по сравнению с 2006 годом на 4 процентных пункта (с 1,132 до 1,096). На 2008 год приказом Минэкономразвития РФ от 19.11.2007 №401 установлен еще более низкий коэффициент – дефлятор в размере 1,081. Следует также отметить, что на снижение поступлений в истекшем году оказал влияние факт подачи уточненной декларации одного из крупнейших плательщиков данного налога МУП «Тамбовский центральный рынок», корректирующей количество физического показателя в сторону уменьшения. В результате выпадающие доходы городского бюджета только по указанному предприятию составили около 9 млн. руб.;

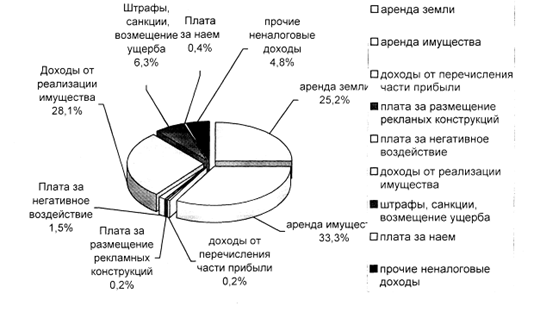

Структура неналоговых доходов бюджета городского округа – город Тамбов за 2007 год – по плате за размещение рекламных конструкций на 542 тыс. руб. Систематическое невыполнение плановых заданий по данному виду дохода комитетом муниципального имущества и земельных ресурсов, а затем и комитетом экономического развития и управления муниципальной собственностью послужило причиной тому, что бюджетные назначения в истекшем году дважды корректировались в сторону уменьшения на общую сумму 3057 тыс. руб. – по доходам от реализации имущества, находящегося в муниципальной собственности, сумма поступлений снизилась по сравнению с 2007 годом на 46,6%, или на 135797 тыс. руб., а уточненные бюджетные назначения, скорректированные в декабре в сторону уменьшения на 59980 тыс. руб., недовыполнены на 2,6%. Недобор составил 4080 тыс. руб. Причины связаны как с недостаточной активностью покупателей, так и с несвоевременным принятием решений об условиях приватизации ряда объектов. Наблюдается также снижение поступлений по платежам от прибыли муниципальных унитарных предприятий на 576 тыс. руб. Основная причина – ликвидация ряда муниципальных унитарных предприятий (Аптека №4, Аптека №7). Уточненное годовое плановое задание по указанному виду доходов выполнено на 115,3%. Информацией о состоянии недоимки на 01.01.2008 комитет финансов не располагает. По данным инспекции Федеральной налоговой службы по городу Тамбову по состоянию на 01.12.2007 общая сумма недоимки по налоговым платежам за ноябрь снизилась на 1112 тыс. руб. Снижение произошло по единому налогу на вмененный доход на 3979 тыс. руб., по налогу на доходы физических лиц – на 4524 тыс. руб., по налогу с продаж – на 218 тыс. руб. Вместе с тем, наблюдается рост недоимки по земельному налогу, в связи с проведением начислений в лицевых счетах физических лиц по сроку 01.11.2007 и юридических лиц по сроку 15.11.2007. За ноябрь показатель недоимки по земельному налогу увеличился на 6209 тыс. руб. и составил по состоянию на 01.12.2007 – 35976 тыс. руб. При этом 70% недоимки приходится на предприятия, находящиеся в стадии банкротства (ОАО «Тамбовский завод полимерного машиностроения» – 13949 тыс. руб., ОАО «Тамбовский комбинат хлебопродуктов» – 4830 тыс. руб., ОАО «Тамола» – 1744 тыс. руб.). Указанная сумма является практически безнадежной для взыскания. Следует отметить, что в декабре поступления составили 15902 тыс. руб., что, безусловно, повлияло на сокращение недоимки на начало текущего года. Основная доля платежей поступила от учреждений, финансируемых из федерального бюджета. По неналоговым платежам за ноябрь месяц наблюдается снижение недоимки на 2732 тыс. руб. Так, по арендной плате за землю недоимка снизилась на 2440,1 тыс. руб., по арендной плате за использование муниципального имущества на 297 тыс. руб. Однако, по состоянию на 01.12.2007 сумма недоимки по неналоговым доходам остается высокой и составляет 44185,5 тыс. руб., в том числе по арендной плате за землю -21160,5 тыс. руб., по аренде за использование муниципального имущества -22427 тыс. руб. Основными недоимщиками по прежнему остаются ОАО «ТКС» – около 1,5 млн. руб., МУП «Тамбовинвестсервис» – около 9 млн. руб. В целях обеспечения выполнения доходной части и сокращения недоимки за 2007 год проведено 12 заседаний комиссии по укреплению налоговой и бюджетной дисциплины. Проведена работа с 74 плательщиками по взысканию недоимки. В результате проведенной работы погашена недоимка в городской бюджет на сумму 22844,5 тыс. рублей, в том числе по: земельному налогу – 19952,7 тыс. руб.; единому налогу на вмененный доход – 808 тыс. руб.; налогу на доходы физических лиц -185 тыс. руб.; арендной плате за землю – 1536 тыс. рублей; арендной плате за использование муниципального имущества – 362,8 тыс. руб. Особенностью бюджета муниципальных образований на 2007 год является его формирование в условиях вступления в действие с 1 января 2007 года федеральных законов от 4 июля 2003 года №95-ФЗ от 04.07.2003 №95-ФЗ «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (по разграничению полномочий) и от 22.08.2004 №122-ФЗ «О внесении изменений в законодательные акты Российской Федерации и признании утратившими силу некоторых законодательных актов Российской Федерации в связи с принятием федеральных законов «О внесении изменений и дополнений в Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и «Об общих принципах организации местного самоуправления в Российской Федерации» (по финансовому обеспечению расходных обязательств каждого уровня власти). Учтены также поправки в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений, изменения бюджетной классификации. Параметры бюджета на 2007 год и среднесрочную перспективу рассчитывались на основе формирования основных показателей социально-экономического развития и сценарных условий развития экономики Тамбова и Тамбовской области на период до 2009 года. В связи с изменениями в законодательстве в очередной раз произойдет перераспределение доходных источников между бюджетами разных уровней, причем в очередной раз в пользу федерального бюджета. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.