|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Учет амортизации основных средствКогда речь заходит о реконструкции, модернизации, дооборудовании основного средства, то стоимость данных усовершенствований необходимо учесть, что в свою очередь приведет к увеличению суммарного баланса группы. Если приобретается (или появляется на предприятии в качестве вклада в его уставную деятельность) имущество, эксплуатированное прежде, то оно включается в ту амортизационную группу, в которой числилось у прежнего собственника (п. 12 ст. 258 НК). Таким образом, за каждый месяц суммарный баланс увеличивается на сумму вводимых в эксплуатацию основных средств и уменьшается на сумму амортизации. Остаточная стоимость Поскольку при использовании нелинейного метода остаточная стоимость определяется не по каждому основному средству, а в целом по группе, то в некоторых случаях возникает необходимость исчисления остаточной стоимости по отдельным объектам ОС. В частности, таким образом ситуация обстоит при реализации основного средства, ведь исходя из цены продажи данного актива можно будет делать вывод о налогообложении данной операции в соответствии со статьей 268 Кодекса. Согласно пункту 1 статьи 257 Налогового кодекса в действующей с начала этого года редакции определение остаточной стоимости объектов амортизируемого нелинейным методом имущества осуществляется по формуле: Sn = S × (1 - 0, 01 × k)n, где Sn - остаточная стоимость указанных объектов по истечении n месяцев после их включения в соответствующую амортизационную группу; S - первоначальная (восстановительная) стоимость указанных объектов; n - число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу до дня их исключения из состава этой группы; k - норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы. Глава 3. Амортизация основных средств 3.1 Способы амортизации основных фондов Положением по “Учету основных средств” (ПБУ 6/97), утвержденным приказом Минфина России от 03.09.97 № 65н, начиная с 1 января 1998 года предприятиям разрешено осуществлять амортизацию основных фондов не только единственным методом линейной амортизации по централизованно установленным нормам, как существовало до этого. Поскольку амортизационные отчисления являются одним из собственных источников инвестиций для производственных предприятий (а в условиях существенного снижения доходности бизнеса и значительного сжатия возможностей долгосрочного кредитования - чуть ли не основным источником инвестиций), логично было бы оценить, как законодательно разрешенные способы амортизации могли бы помочь предприятиям рационализировать их денежные потоки и увеличить их инвестиционные возможности. При этом в качестве основного фактора, влияющего на привлекательность того или иного способа амортизации, следует рассматривать фактор времени, который, как известно, имеет свою цену. Амортизация основных средств согласно Положению по “Учету основных средств” может производиться одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования (срок полезного использования - период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей ее деятельности); способ списания стоимости пропорционально объему продукции (услуг); ускоренный метод амортизации (не может превышать 3-х кратного увеличения размера отчислений по линейному способу). Годовая сумма начисления амортизационных отчислений определяется: при линейном способе - исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; применение этого способа связано с ускоренными методами начисления амортизационных отчислений в первые годы эксплуатации. при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта; при способе списания стоимости пропорционально объему продукции - исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Применяется для активов, у которых определяющим фактором износа является периодичность их использования. Классификация основных средств, включаемых в амортизационные группы Классификация основных средств, включаемых в амортизационные группы (Утверждена Постановлением Правительства РФ от 01 января 2002г. №1 в ред. от 18.11.2006).

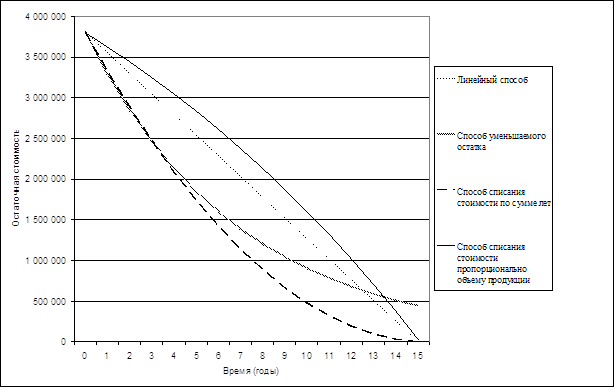

3.2 Сравнительный анализ способов начисления амортизации на предприятии связи. Что представляет собой технология DSL? хDSL представляет собой семейство технологий, позволяющих значительно расширить пропускную способность абонентской линии местной телефонной сети путём использования эффективных линейных кодов и адаптивных методов коррекции искажений линии на основе современных достижений микроэлектроники и методов цифровой обработки сигнала. В аббревиатуре xDSL символ "х" используется для обозначения первого символа в названии конкретной технологии, а DSL обозначает цифровую абонентскую линию DSL (Digital Subscriber Line). Технологии хDSL позволяет передавать данные со скоростями, значительно превышающими те скорости, которые доступны даже самым лучшим аналоговым и цифровым модемам. Эти технологии поддерживают передачу голоса, высокоскоростную передачу данных и видеосигналов, создавая при этом значительные преимущества, как для абонентов, так и для провайдеров. Более того, многие технологии хDSL позволяют совмещать высокоскоростную передачу данных и передачу голоса по одной и той же медной паре. Существующие типы технологий хDSL, различаются в основном по используемой форме модуляции и скорости передачи данных. Технологии хDSL являются наиболее практичным решением, направленным на максимальное увеличение объема данных, передаваемых по существующим телефонным линиям. Применение технологий хDSL для высокоскоростного доступа к услугам сети особенно примечательно тем, что эти технологии используют в качестве среды передачи существующую кабельную инфраструктуру местных телефонных сетей. Это позволяет провайдерам услуг экономить значительные средства и более быстро (и по разумной цене) создавать для своих абонентов большое количество новых служб передачи данных. Поскольку технологии хDSL работают по стандартным АЛ, то данная система имеет решающее значение для расширения пропускной способности в самом "узком" месте - "последней миле" существующей телефонной сети. Рассмотрим на одном примере все четыре метода начисления амортизационных отчислений, проиллюстрировав его графически (см. табл. 1 и рис. 1, 2). Возьмем оборудование организации ассиметричных цифровых абонентских линий (ADSL), которое стоит 3 800 000 руб. и эксплуатируется пятнадцать лет, годовая норма амортизации составляет 6, 7 %. (1/15*100=6, 7%). 1). Линейный способ (линейное списание) Линейный способ - это списание равными частями. Делим стоимость оборудования на срок полезного использования: 3 800 000: 15 = 253 333 - получаем ежегодную сумму списания. Остаточная стоимость оборудования каждый год уменьшается на сумму списания. По истечении срока эксплуатации остаток равен нулю, оборудование «списано». Основное преимущество этого способа - его простота. Однако он обладает рядом недостатков. Основной из них тот, что амортизационные отчисления в первые годы точно такие же, как и в последние, когда объекты менее эффективны и требуют больше затрат на ремонт и обслуживание. 2). Способ уменьшаемого остатка (геометрически - дигрессивное списание) Годовая норма амортизации составляет 13, 4 % (норма амортизации, исчисленная исходя из срока полезного использования, составляющая 6, 7 %, увеличивается на коэффициент ускорения 2. Для первого года сумма списания составит 509 200 руб. (13, 4 % от 3 800 000 руб.). Остается остаток 3 290 800 руб. От этой суммы снова берется 13, 4 % - сумма списания за второй год (440 967 руб.). Остается остаток 2 849 833 руб. и от него находят 13, 4 %, чтобы получить сумму списания для третьего года (381 878 руб.). И так далее. Оставшаяся сумма списывается в конце последнего года полезного использования. На практике, в первые годы приблизительное значение соответствующей нормы амортизации по данному способу - это удвоенная норма при линейном способе списания. При использовании данного способа ежегодная сумма списания уменьшается в течение срока полезного использования. Преимущества способа такие: с годами эффективность и амортизируемая стоимость объектов уменьшаются, и более низкие суммы списания будут компенсировать уменьшающуюся выручку и эффективность. Кроме того, в первые годы амортизационные отчисления должны быть больше, чтобы компенсировать увеличивающуюся неопределенность относительно устаревания в будущем и возникающие из-за устаревания оборудования более высокие затраты на ремонт и обслуживание. 3). Способ списания стоимости по сумме чисел лет срока полезного использования (арифметически - дигрессивное списание) При данном способе годовая сумма списания вычисляется исходя из стоимости оборудования (3 800 000 руб.) и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта (1+2+3+4+5+6+7+8+9+10+11+12+13+14+15=120). В первый год эксплуатации указанного объекта может быть начислена амортизация в размере 15/120 от стоимости оборудования, что составит 475 000 руб., во второй год - 14/120 от стоимости оборудования, что составит 443 333 руб., в третий год - 13/120 от стоимости оборудования, что составит 411 667 руб. и т.д. Данный способ, как и предыдущий, является модификацией метода ускоренной амортизации, но обладает более простым расчетом сумм списания. 4). Способ списания пропорционально объему продукции (работ) (списание производительности) При данном способе годовая сумма списания определяется пропорционально фактически произведенному объему продукции. Предполагаю, что наше предприятие будет экономически выгодным, и, соответственно, выручка будет расти из года в год (для примера на 5 %). Поэтому годовая сумма списания также будет расти.

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.