Курсовая работа: Учет амортизации основных средств

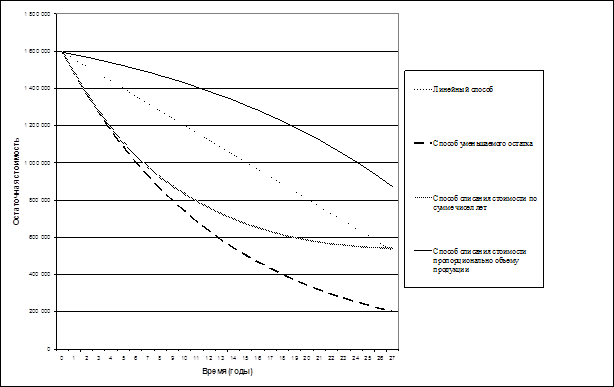

Рис. 7 Сравнительный

анализ остаточной стоимости группы ОС «Здания» в зависимости от способов

начисления амортизации.

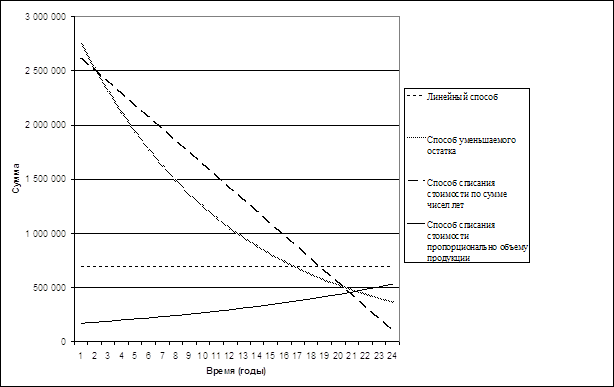

Рис. 8 Сравнительный

анализ годовых сумм начисления амортизации группы ОС «Здания».

Таблица 6 - Сравнительный

анализ способов начисления амортизации группы основных средств «Сооружения».

| Лет |

Линейный способ |

Способ

уменьшаемого остатка |

Способ списания

стоимости по сумме чисел лет |

Способ списания

стоимости пропорционально объему продукции |

|

Сумма списания |

Остаточная

стоимость |

Сумма списания |

Остаточная

стоимость |

Сумма списания |

Остаточная

стоимость |

Сумма списания |

Остаточная

стоимость |

| 0 |

|

1 595 491 |

|

1 595 491 |

|

1 595 491 |

|

1 595 491 |

| 1 |

39 569 |

1 555 922 |

118 066 |

1 477 425 |

113 964 |

1 481 527 |

13 243 |

1 582 248 |

| 2 |

39 569 |

1 516 353 |

109 329 |

1 368 096 |

109 743 |

1 371 784 |

13 905 |

1 568 343 |

| 3 |

39 569 |

1 476 784 |

101 239 |

1 266 856 |

101 904 |

1 269 880 |

14 600 |

1 553 742 |

| 4 |

39 569 |

1 437 215 |

93 747 |

1 173 109 |

94 356 |

1 175 525 |

15 330 |

1 538 412 |

| 5 |

39 569 |

1 397 646 |

86 810 |

1 086 299 |

87 346 |

1 088 178 |

16 097 |

1 522 315 |

| 6 |

39 569 |

1 358 077 |

80 386 |

1 005 913 |

80 856 |

1 007 322 |

16 902 |

1 505 413 |

| 7 |

39 569 |

1 318 508 |

74 438 |

931 475 |

74 848 |

932 474 |

17 747 |

1 487 666 |

| 8 |

39 569 |

1 278 939 |

68 929 |

862 546 |

69 287 |

863 187 |

18 634 |

1 469 032 |

| 9 |

39 569 |

1 239 370 |

63 828 |

798 718 |

64 138 |

799 049 |

19 566 |

1 449 466 |

| 10 |

39 569 |

1 199 801 |

59 105 |

739 613 |

59 373 |

739 676 |

20 544 |

1 428 922 |

| 11 |

39 569 |

1 160 232 |

54 731 |

684 881 |

54 961 |

684 715 |

21 571 |

1 407 351 |

| 12 |

39 569 |

1 120 663 |

50 681 |

634 200 |

50 877 |

633 838 |

22 650 |

1 384 700 |

| 13 |

39 569 |

1 081 094 |

46 931 |

587 269 |

47 097 |

586 741 |

23 783 |

1 360 918 |

| 14 |

39 569 |

1 041 525 |

43 458 |

543 811 |

43 597 |

543 144 |

24 972 |

1 335 946 |

| 15 |

39 569 |

1 001 956 |

40 242 |

503 569 |

40 358 |

502 786 |

26 220 |

1 309 726 |

| 16 |

39 569 |

962 387 |

37 264 |

466 305 |

37 359 |

465 427 |

27 531 |

1 282 195 |

| 17 |

39 569 |

922 818 |

34 507 |

431 799 |

34 583 |

430 844 |

28 908 |

1 253 287 |

| 18 |

39 569 |

883 249 |

31 953 |

399 846 |

32 013 |

398 830 |

30 353 |

1 222 934 |

| 19 |

39 569 |

843 680 |

29 589 |

370 257 |

29 635 |

369 195 |

31 871 |

1 191 063 |

| 20 |

39 569 |

804 111 |

27 399 |

342 858 |

27 433 |

341 763 |

33 464 |

1 157 599 |

| 21 |

39 569 |

764 542 |

25 371 |

317 486 |

25 394 |

316 368 |

35 138 |

1 122 461 |

| 22 |

39 569 |

724 973 |

23 494 |

293 992 |

23 507 |

292 861 |

36 895 |

1 085 566 |

| 23 |

39 569 |

685 404 |

21 755 |

272 237 |

21 761 |

271 100 |

38 739 |

1 046 827 |

| 24 |

39 569 |

645 835 |

20 146 |

252 091 |

20 144 |

250 956 |

40 676 |

1 006 151 |

| 25 |

39 569 |

606 266 |

18 655 |

233 437 |

18 647 |

232 309 |

42 710 |

963 441 |

| 26 |

39 569 |

566 697 |

17 274 |

216 162 |

17 262 |

215 048 |

44 845 |

918 596 |

| 27 |

39 569 |

527 128 |

15 996 |

200 166 |

15 979 |

199 069 |

47 088 |

871 508 |

| Итого на

01.01.08г. |

1 068 363 |

527 128 |

1 395 325 |

200 166 |

1 396 422 |

199 069 |

723 983 |

871 508 |

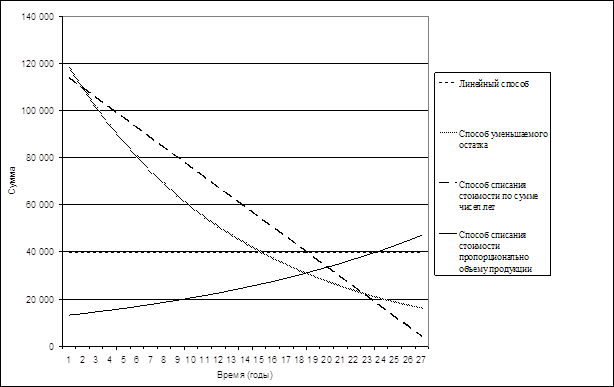

Рис. 9 Сравнительный

анализ остаточной стоимости группы ОС «Сооружения» в зависимости от способов

начисления амортизации.

Рис. 10 Сравнительный

анализ годовых сумм начисления амортизации группы ОС «Сооружения».

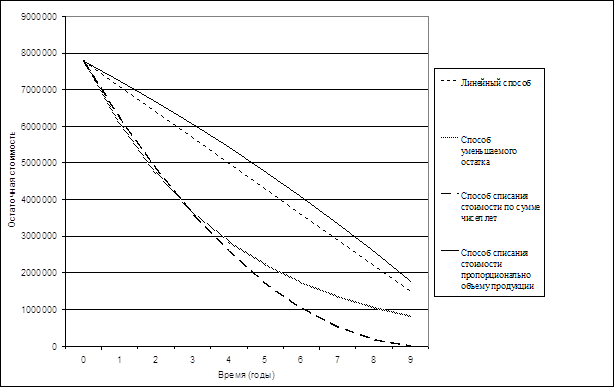

Таблица 7 - Сравнительный

анализ способов начисления амортизации группы основных средств «Передаточные

устройства».

| Лет |

Линейный способ |

Способ

уменьшаемого остатка |

Способ списания

стоимости по сумме чисел лет |

Способ списания

стоимости пропорционально объему продукции |

|

Сумма списания |

Остаточная

стоимость |

Сумма списания |

Остаточная

стоимость |

Сумма списания |

Остаточная

стоимость |

Сумма списания |

Остаточная

стоимость |

| 0 |

|

7 784 508 |

|

7 784 508 |

|

7 784 508 |

|

7 784 508 |

| 1 |

698 270 |

7 086 238 |

1 728 161 |

6 056 347 |

1 556 902 |

6 227 606 |

544 916 |

7 239 592 |

| 2 |

698 270 |

6 387 968 |

1 344 509 |

4 711 838 |

1 383 913 |

4 843 694 |

572 162 |

6 667 430 |

| 3 |

698 270 |

5 689 698 |

1 046 028 |

3 665 810 |

1 210 923 |

3 632 770 |

600 770 |

6 066 660 |

| 4 |

698 270 |

4 991 428 |

813 810 |

2 852 000 |

1 037 934 |

2 594 836 |

630 808 |

5 435 852 |

| 5 |

698 270 |

4 293 158 |

633 144 |

2 218 856 |

864 945 |

1 729 891 |

662 349 |

4 773 503 |

| 6 |

698 270 |

3 594 888 |

492 586 |

1 726 270 |

691 956 |

1 037 934 |

695 466 |

4 078 037 |

| 7 |

698 270 |

2 896 618 |

383 232 |

1 343 038 |

518 967 |

518 967 |

730 240 |

3 347 797 |

| 8 |

698 270 |

2 198 348 |

298 154 |

1 044 884 |

345 978 |

172 989 |

766 752 |

2 581 046 |

| 9 |

698 270 |

1 500 078 |

231 964 |

812 919 |

172 989 |

0 |

805 089 |

1 775 957 |

| Итого на

01.01.08г. |

6 284 430 |

1 500 078 |

6 971 588 |

812 919 |

7 784 508 |

0 |

6 008 551 |

1775957 |

Страницы: 1, 2, 3, 4, 5, 6

|