|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

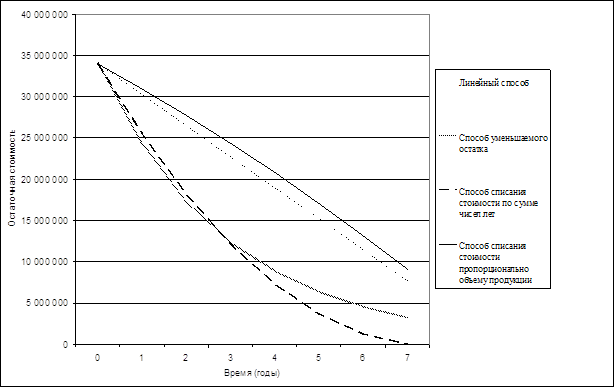

Курсовая работа: Учет амортизации основных средствРис. 11 Сравнительный анализ остаточной стоимости группы ОС «Передаточные устройства» в зависимости от начисления способов амортизации.

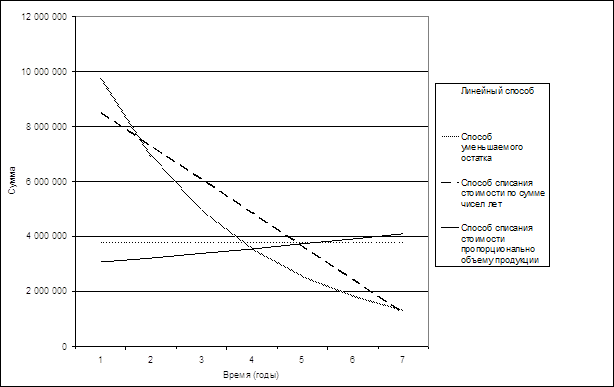

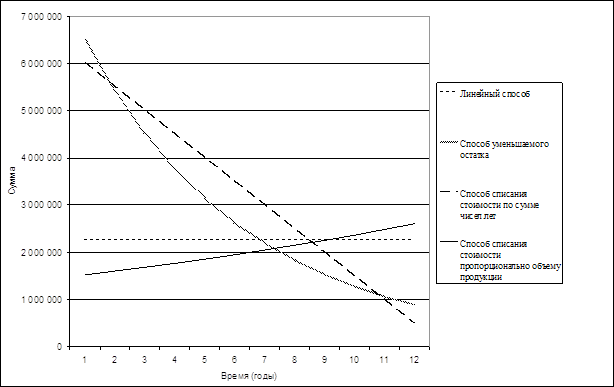

Рис. 12 Сравнительный анализ годовых сумм начисления амортизации группы ОС «Передаточные устройства». Таблица 8 - Сравнительный анализ способов начисления амортизации группы основных средств «Машины и оборудование».

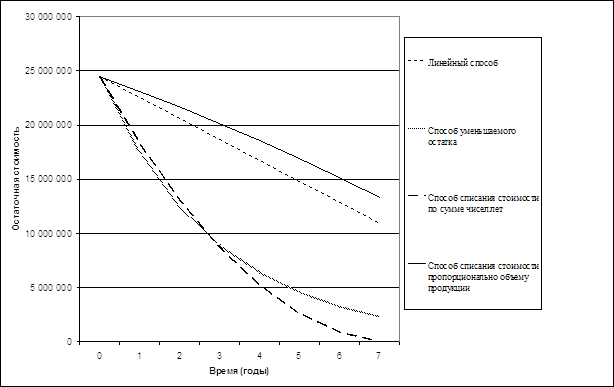

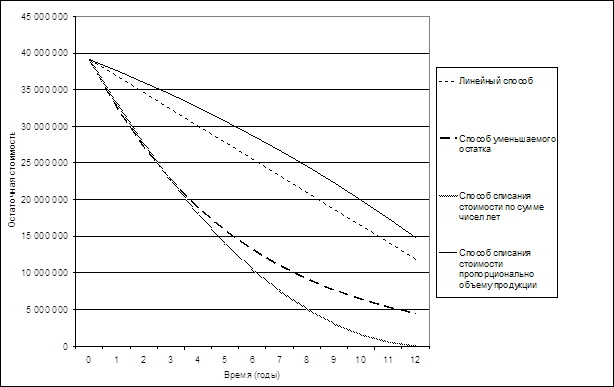

Рис. 13 Сравнительный анализ остаточной стоимости группы ОС «Машины и оборудование» в зависимости от способов начисления амортизации.

Рис. 14 Сравнительный анализ годовых сумм начисления амортизации ОС «Машины и оборудование». Таблица 9 - Сравнительный анализ способов начисления амортизации группы основных средств «Транспортные средства».

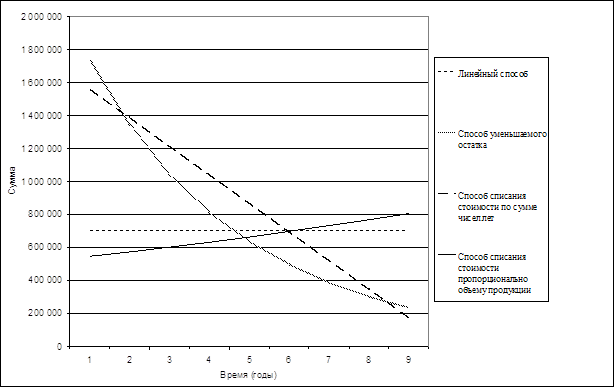

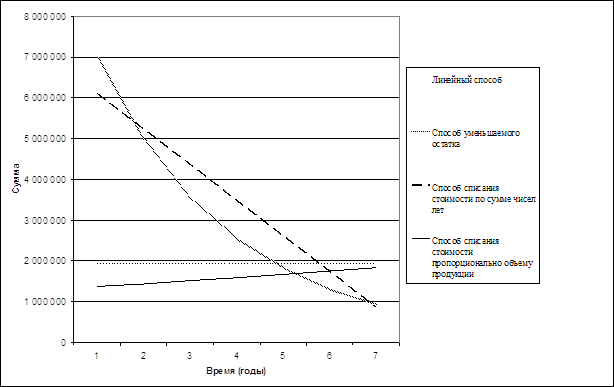

Рис. 15 Сравнительный анализ остаточной стоимости группы ОС «Транспортные средства» в зависимости от способов начисления амортизации.

Рис. 16 Сравнительный анализ годовых сумм начисления амортизации группы ОС «Транспортные средства». Таблица 10 - Сравнительный анализ способов начисления амортизации группы основных средств «Прочие основные средства».

Рис. 17 Сравнительный анализ остаточной стоимости группы «Прочие основные средства» в зависимости от способов начисления амортизации.

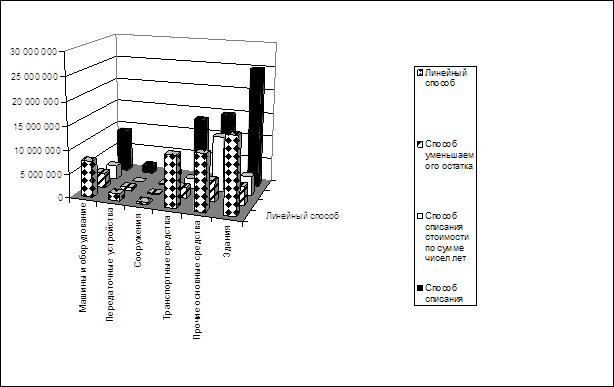

Рис. 18 Сравнительный анализ годовых сумм начисления амортизации группы «Прочие основные средства». Итоговые данные состояния основных средств на 01.01.2008г. в соответствии с различными способами амортизации приведены в таблице 11 и отражены на рисунках 19, 20. Таблица 11 - Сравнительный анализ способов начисления амортизации на 01.01.2008г.

Рис. 19 Сравнительный анализ остаточных стоимостей в зависимости от способов начисления амортизации на 01.01.2008г.

Рис. 20 Сравнительный анализ сумм начисления амортизации на 01.01.2008г. Заключение Для осуществления своей производственно-хозяйственной деятельности предприятия должны иметь необходимые средства труда и материальные условия. Они являются важнейшим элементом производительных сил и определяют их развитие. В бухгалтерском учете средства труда выделены в отдельный объект учета, который называется основные средства. Отличительной особенностью основных средств является их многократное использование в процессе производства, сохранение первоначального внешнего вида (формы) в течение длительного периода. Под воздействием производственного процесса и внешней среды они снашиваются постепенно и переносят свою стоимость на создаваемую продукцию частями. Основные средства играют огромную роль в процессе труда, в своей совокупности они образуют производственно-техническую базу и определяют производственную мощность предприятия. На протяжении длительного периода использования основные средства поступают на предприятие и передаются в эксплуатацию; изнашиваются; подвергаются ремонту, при помощи которого восстанавливаются их физические свойства; перемещаются внутри предприятия; выбывают с предприятия вследствие ветхости или нецелесообразности дальнейшего использования. Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения. В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств большое значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала. Основные средства предприятия разнообразны по своему составу и назначению. Для ведения учета необходима классификация основных средств по видам, назначению или характеру участия в процессе производства, отраслям хозяйства, степени использования, принадлежности. В системе рыночных отношений задачами бухгалтерского учета являются правильное и своевременное отражение поступления, выбытия и перемещения основных средств. Контроль за их наличием и сохранностью в местах эксплуатации; своевременное и точное исчисление износа основных средств и правильное его отражение в учете; определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этой цели; своевременное проведение инвентаризации и переоценки. Также одной из важных задач является поиск путей совершенствования бухгалтерского учета основных средств. В настоящей работе были рассмотрены основные правила и особенности бухгалтерского учета основных средств и расчета налоговых последствий соответствующих операций. Безусловно, не все утверждения, приведенные в настоящей работе, можно признать бесспорными, что естественно при очевидной неоднозначности многих положений бухгалтерских и налоговых нормативных документов. Список литературы Федеральный Закон «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ (в редакции от 23.07.1998г.). Налоговый Кодекс Российской Федерации: часть первая – Федеральный Закон от 31.07.1998г. №146-ФЗ (в редакции от 29.12.2001г.), часть вторая – Федеральный Закон от 05.08.2000г. №117-ФЗ (в редакции от 31.12.2001г.). Федеральный Закон «О лизинге» 164-ФЗ от 29.10.1998г. (в редакции от 29.01.2002г.). Решение Верховного Суда РФ от 24.07.2001г. №ГКПИ 2001-916, Постановление Правительства РФ от 01.01.2002 №1 «О классификации основных средств, включаемых в амортизационные группы». Временное положение о лизинге, утвержденное Постановлением Правительства РФ от 29.06.1995г. №633 «О развитии лизинга в инвестиционной деятельности» (утратило силу). Постановление Правительства РФ от 19.08.1994г. №967 «Об использовании механизма ускоренной амортизации и переоценке основных фондов» (в ред. от 24.06.1998г., утратило силу). Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР, утвержденные Постановлением Совмина СССР от 22.04.1990г. №1072. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998г. №34н (в редакции от 24.03.2000г.), План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденные Приказом Минфина РФ от 31.10.2000г. №94н, Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утвержденное Приказом Минфина РФ от 09.12.1998г. №60н (в редакции от 30.12.1999г.). Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Минфина РФ от 06.07.1999г. №43н (в редакции от 30.12.1999г.). Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина РФ от 09.06.2001г. №44н. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001г. №26н. Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01, утвержденное Приказом Минфина РФ от 02.08.2001г. №60н. Письмо Минфина РФ от 30.12.1993г. №160 «Положение по бухгалтерскому учету долгосрочных инвестиций». Приказ Минфина РФ от 17.02.1997г. №15 «Об отражении в бухгалтерском учете операций по договору лизинга» (в редакции от 23.01.2001г.). Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина РФ от 20.07.1998г. №33н (в редакции от 28.03.2000г.), Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995г. №49. Постановление Госкомстата РФ от 18.08.1998г. №88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Общероссийский классификатор основных фондов (ОК 013-94), утвержденный постановлением Госстандарта РФ от 26 декабря 1994г. №359 (в редакции изменений 1/98 от 14.04.1998г.). Письмо МНС РФ от 17.04.2000г. №ВГ-6-02/288 «О проведении переоценки основных средств» Письмо Минэкономики РФ от 17.01.2000г. №МВ-32/6-51 «О применении механизма ускоренной амортизации на персональные компьютеры». Астахов В.П.Бухгалтерский (финансовый) учет: Учебное пособие. -Ростов-на-Дону, Март, 2002. Бухгалтерский учет: Учебник для вузов. / Под ред. Ю.А. Бабаева.- М.: ЮНИТИ, 2002. Нормативная база бухгалтерского учета: Сборник официальных документов.- М., 2002. Кондраков Н.П. Бухгалтерский учет: учебное пособие. – М.: ИНФРА-М, 2001. План счетов бухгалтерского учета и инструкции по его применению. /Под ред. А.С. Бакаева.- М., 2001. Приложение Типовая классификация основных средств. 11 0000000 - ЗДАНИЯ (КРОМЕ ЖИЛЫХ) К этой группе относятся здания основных, вспомогательных и обслуживающих цехов, а также административные здания предприятий. 12 0000000 - СООРУЖЕНИЯ Сюда входят подземные и открытые горные выработки, нефтяные и газовые скважины, гидротехнические и другие сооружения. 13 0000000 - ЖИЛИЩА В этой группе находятся здания, предназначенные для не временного проживания. Группа включает в себя также передвижные щитовые домики, плавучие дома, а также исторические памятники, идентифицированные в основном как жилые дома. 14 0000000 - МАШИНЫ И ОБОРУДОВАНИЕ Это устройства, с помощью которых происходит передача, например, электрической или другой энергии к местам ее потребления. 15 0000000 - СРЕДСТВА ТРАНСПОРТНЫЕ - В их состав входят все виды транспортных средств, в том числе: внутрицеховой, межцеховой и межзаводской транспорт, речной и морской флот рыбной промышленности, трубопроводный магистральный транспорт и т. д. 16 0000000 - ИНВЕНТАРЬ ПРОИЗВОДСТВЕННЫЙ И ХОЗЯЙСТВЕННЫЙ Сюда относятся инструменты режущие, давящие, ударные и др.; инвентарь производственного и хозяйственного назначения, способствующий облегчению и созданию нормальных условий труда (оборудование контор, верстаки, контейнеры, инвентарная тара, предметы противопожарного назначения и др.) 17 0000000 - СКОТ РАБОЧИЙ, ПРОДУКТИВНЫЙ И ПЛЕМЕННОЙ К группе «Скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя) относятся: лошади, волы, верблюды, ослы и прочие рабочие животные (включая транспортных лошадей); коровы, овцы, а также другие животные, которые неоднократно или постоянно используются для получения продуктов, таких как молоко, шерсть, и других. 18 0000000 - НАСАЖДЕНИЯ МНОГОЛЕТНИЕ К этой группе относятся все виды искусственных многолетних насаждений независимо от их возраста, включая: плодово-ягодные насаждения всех видов (деревья и кустарники); озеленительные и декоративные насаждения на улицах, площадях, в парках, садах, скверах, на территории предприятий, во дворах жилых домов; живые изгороди, снего - и полезащитные полосы, насаждения, предназначенные для укрепления песков и берегов рек и т.п.; искусственные насаждения ботанических садов, других научно-исследовательских учреждений и учебных заведений для научно - исследовательских целей. 19 0000000 - МАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ, НЕ ВКЛЮЧЕННЫЕ В ДРУГИЕ ГРУППИРОВКИ 20 0000000 - НЕМАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ Эта группа включает в себя геологические изыскания и разведку недр. Информация, полученная предприятием в результате выполнения этих работ, оказывает влияние на производственную деятельность этих предприятий в течение ряда лет. Раздел также включает в себя компьютерное программное обеспечение и базы данных, которые предприятие предполагает использовать в производстве более одного года, независимо от того, куплены они на рынке или произведены для собственного использования. 21 0000000 - ГЕОЛОГИЧЕСКИЕ РАБОТЫ 22 0000000 - КОМПЬЮТЕРНОЕ ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ 23 0000000 - ОРИГИНАЛЬНЫЕ ПРОИЗВЕДЕНИЯ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА 24 0000000 - НАУКОЕМКИЕ ПРОМЫШЛЕННЫЕ ТЕХНОЛОНИИ 25 0000000 - НЕМАТЕРИАЛЬНЫЕ ОСНОВНЫЕ ФОНДЫ ПРОЧИЕ Для подготовки данной работы были использованы материалы с сайта http://referat.ru [1] Положение п.48 о не начислении амортизации по основным средствам некоммерческих организаций признано недействительным Решением Верховного Суда РФ от 23.08.2000г. №ГКПИ 00-645. [2]Бухгалтерский учет: Учебник для вузов /Под. ред. Ю.А. Бабаева. - М.: ЮНИТИ,2002 [3] Письмо Минфина РФ от 30.12.1993г. №160 “Положение по бухгалтерскому учету долгосрочных инвестиций” [4] Поскольку уменьшение или увеличение фактических затрат на приобретение и сооружение основных средств на суммовые разницы явно предусмотрено п.8 ПБУ 6/01, то такие корректировки следует считать допускаемыми пунктом 14 того же ПБУ. [5]Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие.- Ростов-на-Дону, МарТ,2002. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»