|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

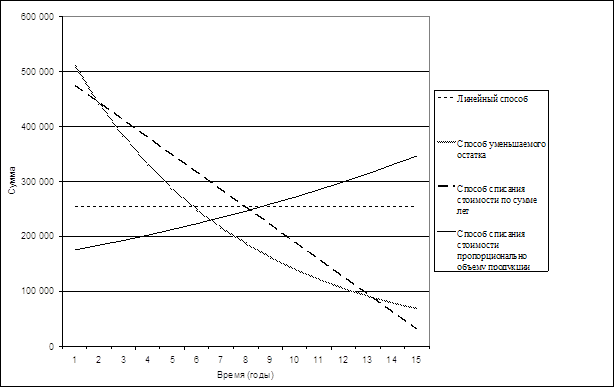

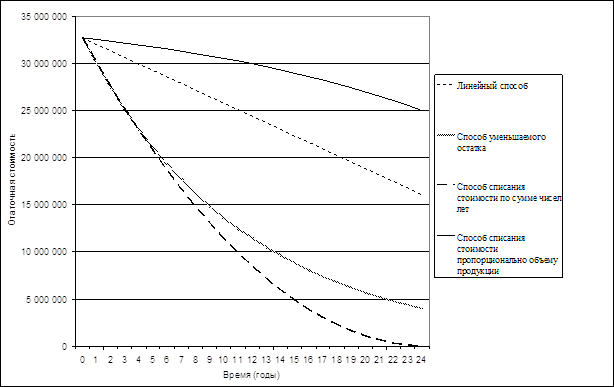

Курсовая работа: Учет амортизации основных средствРис. 1 Сравнительный анализ остаточной стоимости в зависимости от способов начисления амортизации.

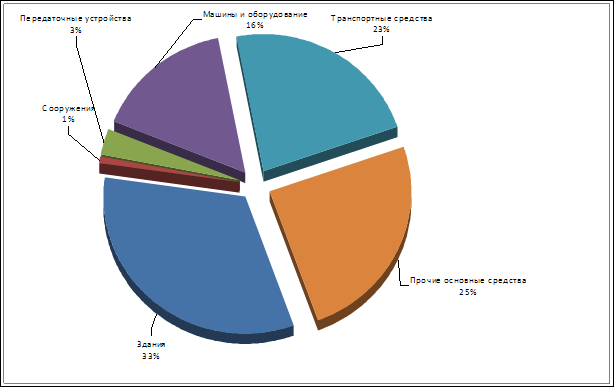

Рис. 2 Сравнительный анализ годовых сумм начисления амортизации. Как видно из графиков (рис. 1, 2), способ уменьшаемого остатка и способ списания по сумме чисел лет срока полезного использования на начальной стадии эксплуатации оборудования в какой-то степени сравнимы с методом ускоренной амортизации. Затем идет постепенное снижение суммы списания за каждый год. Данные методы списания выгодны для предприятий со сравнительно стабильным финансовым положением, чья продукция пользуется спросом. Любой из способов применяется к группе однородных объектов основных средств и не может быть изменен в течение всего срока их полезного использования. При этом внутри каждой группы должен применяться только один вариант. В настоящий момент не установлена степень необходимой детализации при классификации по группам (см. ОКОФ и ЕНАО). Внесенные в 1998 году Минфином РФ изменения в порядок начисления износа по основным средствам выражаются в декларировании расширения возможностей предприятия по определению сроков функционирования объектов и выбору способа начисления амортизации. Внимательное прочтение п.4.4 ПБУ-6/97 приводит к выводу, что срок полезного использования объекта может устанавливаться предприятием исходя их своих интересов (ожидаемого срока полезного использования, срока аренды, интенсивности эксплуатации и пр.) только в том случае, если он отсутствует в технических условиях или срок эксплуатации объекта не установлен в централизованном порядке. И поскольку указание такого срока в документах на оборудование встречается крайне редко, то до отмены Постановления № 1072 (ЕНАО) следует признать, что установленные в централизованном порядке сроки эксплуатации основных средств существуют, и именно исходя из них в указанном Постановлении № 1072 исчислены нормы амортизации. В случае отсутствия установленной нормы амортизации (для новых видов оборудования) в условиях уставленного в 1998г. порядка Минфин РФ считает возможным, чтобы организации определяли такие нормы, самостоятельно исходя из сроков эксплуатации объекта (письмо Минфина от 29.09.98. № 04-03-11). Все новые нормативные документы, регулирующие ведение бухгалтерского учета, разрабатываются во исполнение программы реформирования бухгалтерского учета в соответствии с международными стандартами бухгалтерской отчетности, утвержденной Постановлением РФ от 6 марта 1998 г. № 293. При рыночной экономике грамотный хозяин должен сопоставить выигрыш, который он получит в результате правильного отражения остаточной стоимости основных средств в бухгалтерской отчетности. Любой грамотный бухгалтер знает, что изменение остаточной стоимости основных средств приводит к изменению не только налога на имущество, но и собственных оборотных средств, налога на прибыль, себестоимости продукции, то есть амортизация основных средств затрагивает весь комплекс финансовых взаимосвязей предприятия, в том числе и с налоговыми органами. Если предприятие находится в сложном финансовом положении, ежедневно решает вопросы, как жить дальше, то для него основная цель при начислении амортизации - это уменьшение стоимости основных средств и, тем самым, уменьшение налога на имущество. Предприятие, крепко стоящее на ногах на данном этапе развития экономики, когда остро ощущается нехватка оборотного капитала, а со стороны государства - значительное налоговое давление, должно быть заинтересовано в увеличении амортизационных отчислений основных средств, так как амортизационные отчисления, относимые на себестоимость продукции и услуг, уменьшают прибыль - соответственно налог на прибыль, и, оставаясь на предприятии, амортизационные отчисления часто служат не только для целей обновления основных средств, но и для пополнения собственных оборотных средств. 3.3 Сравнительный анализ способов начисления амортизации на предприятии. Далее в работе будет рассмотрено начисление амортизации основных средств в …….. Основные средства …….. на 01.01.08 г. показаны в таблице 2. Таблица 2 - Основные средства …… (тыс. руб.)

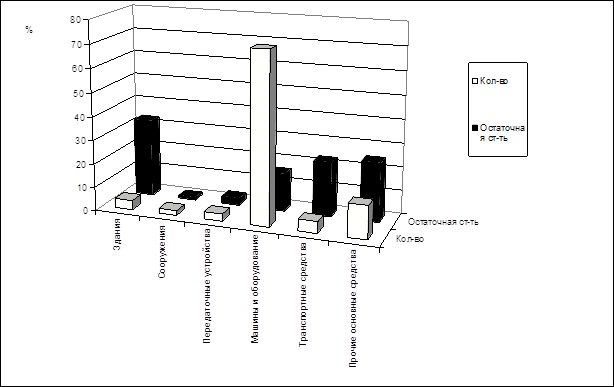

Из таблицы 2 видно, что оборудование уже устарело, и требует обновления, так например передаточные устройства, машины и оборудование. Из рисунков 3 - 5 мы можем видеть, что данные группы составляют примерно 70 % по всем показателям. Данное оборудование находится в эксплуатации, но его высокий процент износа должен инициировать руководителя предприятия на принятие экстренных мер по его обновлению.

Рис. 3 Количественные соотношения ОС ……

Рис. 4 Соотношения первоначальной стоимости ОС ….

Рис. 5 Соотношения остаточной стоимости ОС ……..

Рис. 6 Соотношения количества и остаточной стоимости ОС ……. Рассмотрим порядок начисления амортизации. В настоящий момент на предприятии амортизация начисляется линейным способом. Исходные данные для расчетов показаны в таблице 3. Таблица 3 - Движение и начисление амортизации основных средств ………. в 2008 году.

Определим по каждой группе основных средств некую среднюю норму амортизации и в соответствии с этим будем считать, что оборудование каждой группы приобреталось в одно время. Полученные результаты отражены в таблице 4. Таблица 4 - Среднее начисление амортизации основных средств ……………….в 2008 году.

Расчеты, в которых отражены данные по начислению амортизации различными способами, представлены в таблицах 5 - 10 и на рисунках 7 - 18. Алгоритм данных расчетов такой же, как и при расчете оборудования приведенного в параграфе 3.2. Таблица 5 - Сравнительный анализ способов начисления амортизации группы основных средств «Здания».

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.