|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Формування бухгалтерського балансу сільськогосподарських підприємств- за продукцію, товари, роботи, послуги; - за різними видами податків, зборів. Проте склад статей балансу суб'єктів малого підприємництва передбачає об'єднання деяких статей в одну статтю, зокрема: - основні засоби та нематеріальні активи; - виробничі запаси, тварини на вирощуванні та відгодівлі, незавершене виробництво; - готова продукція та куповані товари. [28] Огарков С.А. зазначає, що на структуру виробничих фондів впливають природні, економічні фактори і спеціалізація підприємства, а також віддаленість сільськогосподарських підприємств від пунктів реалізації продукції, матеріально-технічного забезпечення, і ін. В залежності від географічного положення структура основних засобів знаходиться під впливом природно-кліматичних факторів. Вихід із несприятливої ситуації, яка проявляється в різкому старінні і диспропорції структури фондів, слід шукати в концентрації джерел інвестиції на пріоритетних напрямках фінансування довгострокових планів і програм, здатних чинити мультикативний вплив на зростання фондовіддачі, рентабельності сільського господарства і масове оновлення фондів на основі заохочень в господарський оборот досягнень науково-технічного прогресу. [29] Слово "нематеріальний" походить з латинської мови і означає "торкатися", "відчувати". Нематеріальна власність є власністю, яку неможливо відчути, тому що її субстанція нематеріальна. Основною характерною рисою нематеріальних активів є високий ступінь невизначеності відносно можливого прибутку від їх використання. З точки зору авторів, економічна суть нематеріальних активів проявляється саме в тому, що вони є одним із видів ресурсів підприємства, які являють собою різні права і привілеї, що дозволяють власнику здійснювати підприємницьку діяльність з метою одержання додаткових економічних вигод, порівняно з конкурентами. Маючи нематеріальну природу, вони стають відчутними лише в процесі виробництва та реалізації продукції і лише в поєднанні із засобами, предметами праці та робочою силою, адже лише в цій сукупності проявляється ефект від їх використання. Автор підкреслює, що дебіторська заборгованість, як складова елементу фінансової звітності активу, має визнаватися і відображатися в балансів у грошовій сумі [30]. Грошова сума, за якою має визначатися і відображатися дебіторська заборгованість, на думку В. Костюченко та Г. Шаповалової, визначається з урахуванням таких чинників: - оцінки дебіторської заборгованості у поточному обліку; - оцінки дебіторської заборгованості у фінансових звітах. Оцінка дебіторської заборгованості ґрунтується на первісній вартості, яка визначається відповідно до норм П(С)БО 10 і змінюється залежно від ряду чинників: 1) надання покупцю торговельної знижки або знижок з обсягу до дати реалізації; 2) надання покупцю знижок після реалізації; 3) повернення товарів від покупців. [31] При виведенні об'єктів основних засобів з експлуатації за договором фінансового лізингу балансова вартість відповідної групи основних фондів зменшується на вартість основних фондів у порядку, передбаченому для продажу основних фондів. При цьому лізингоутримувач повинен збільшити балансову вартість відповідної групи основних фондів у порядку, передбаченому для придбання основних фондів. [32] Бондар В.П., Корілько М.Д. визначають чисті активи як активи підприємства за вирахуванням його зобов'язань. Інакше кажучи, чисті активи – це не що інше, як власний капітал підприємства. [33] Якщо після другого чи кожного наступного фінансового року вартість чистих активів ТОВ виявиться меншою від статутного капіталу, товариство зобов'язане оголосити про зменшення свого статутного капіталу і зареєструвати відповідні зміни до статуту в установленому порядку, якщо учасники не прийняли рішення про внесення додаткових вкладів. Якщо вартість чистих активів ТОВ стає меншою від визначеного законом мінімального розміру статутного капіталу, товариство підлягає ліквідації. [34] В.П. Бечко, зазначає, що забезпечення підприємств аграрного сектора економіки джерелами оборотних засобів є важливою ділянкою їх роботи. Підприємствам слід здійснювати постійний контроль за раціональним співвідношенням між власними та позиченими джерелами формування оборотних засобів, що сприятиме більш ефективному їх управлінню. З переходом на ринкові умови господарювання надання допомоги з боку держави є найбільш суттєвим фактором, що сприятиме вирішенню багатьох проблем. Зокрема, слід упровадити практику закупки від товаровиробників продукції з одночасним її авансуванням. Авансування буде альтернативним кредитуванню джерелом поповнення оборотних засобів. [35] Основною статтею власного капіталу є статутний капітал. По цій статті відображають зафіксовану в установчих документах загальну вартість активів, які є внеском власників та учасників до капіталу підприємства. [36] О.А. Нужна стверджує: "Якщо економічна рентабельність сукупного капіталу, яка показує, скільки прибутку підприємство одержує на одиницю своїх активів, більше ніж середньозважена ціна позикових ресурсів (яка показує середній відсоток, що сплачує підприємство за користування позиковими коштами), то користування кредитними коштами призводить до зростання економічного потенціалу підприємства, в іншому разі, залучення кредиту небажане, оскільки може порушити фінансову рівновагу підприємства і призвести до банкрутства. Такий ефект називають ефектом "кийка", в результаті якого відбувається "спалювання" власного капіталу. Раціональна позичкова політика може дати підприємству несподіваний ефект "фінансового важеля", який полягає в додатковому зростанні рентабельності власних засобів за рахунок використання кредиту, незважаючи на платність останнього." [37] На думку Є. Рудого, є два джерела збільшення статутного фонду: 1) внесення додаткових вкладів; 2) реінвестування нарахованих дивідендів. Вкладом можуть бути: гроші, цінні папери, речі, майнові та інші відчужувані права, що мають грошову оцінку. [38] Збільшення статутного капіталу за рахунок реінвестиції дивідендів не змінює доходів і витрат підприємства -емітента. [39] Л.М. Братчук зазначив, що в фінансовій звітності підлягає розкриттю інформація про передачу й отримання майна в операційну оренду та формування її результатів у формах №1 "Баланс" і №2 "Звіт про фінансові результати". В орендодавця передані в оренду засоби обліковуються у складі власних основних засобів, тому дана інформація знайде своє відображення і в звітності, а саме у формі №1 "Баланс" по коду рядка 030. Для орендодавця надання об'єкта в оренду є доходом від операційної діяльності й відображується в складі іншого операційного доходу по коду рядка 060 "Інші операційні доходи" форми №2 "Звіт про фінансові результати". [40] Суттєвим недоліком вітчизняної системи звітності, як вважає Хомин П.Я., є те, що вона не забезпечує достатньої та оперативної інформації для прийняття управлінських рішень менеджерами сільськогосподарських підприємств. Облікове забезпечення не узгоджується із змістом звітності, а терміни її подання здебільшого не відповідають інформаційним запитам внутрішніх і зовнішніх користувачів. Автор стверджує, що суттєвим недоліком звітності в Україні є те, що вона не забезпечує достатньої, до того ж оперативної інформації для управлінців різного ієрархічного рівня, яка потрібна, як правило, негайно, оскільки конкретні управлінські рішення щодо економічного регулювання виробництва не можуть прийматися з відстроченням, до моменту появи необхідних даних. У результаті більшість оперативних управлінських рішень приймаються на основі інтуїції, адекватної минулому досвіду управлінців. Таким чином, необхідне нормативне закріплення обсягу звітної інформації та її змісту, яка подається відповідним органам управління. При цьому повинен забезпечуватись принцип розумної достатності. А от Ю.А. Лузан наголошує, що нині за даними існуючої звітності на державному рівні неможливо простежити динаміку структури витрат на виробництво, навіть найважливіших видів сільськогосподарської продукції та продуктів її переробки. Відсутня системна інформація про продуктивність праці, фондооснащеність, якість продукції тощо. Найближчим часом Міністерство аграрної політики має зробити кроки до виправлення ситуації зі звітністю по АПК, проводячи роботу як у рамках чинного законодавства, так і ініціюючи прийняття рішення необхідних змін до нього. [42] Процес формування моделі фінансової звітності доцільно розглядати з точки зору взаємозв'язку цілей та інформаційних потреб користувачів, які визначають вимоги до якості інформації, загальні принципи, підходи до формування фінансової звітності (методологію) і, нарешті, технічні прийоми обробки та надання звітних даних (методику складання звітності) із практичними аспектами її застосування). [43] З метою підвищення аналітичності звітних форм і розширення можливості щодо прийняття вивірених управлінських рішень Н.А. Іванова пропонує до складу звітності включити перелік основних показників діяльності сільськогосподарських підприємств. Але це слід робити не шляхом механічного відновлення раніше існуючої сільськогосподарської звітності, а шляхом її наукового опрацювання та покращення з урахуванням закономірностей сучасного стану галузі. Також з звітності необхідно передбачати забезпечення можливостей галузевого аналізу з метою всебічного й глибокого вивчення усіх сторін діяльності, виявлення резервів економічного розвитку сільськогосподарських підприємств. У таких звітних формах варто обрати компромісний варіант поєднання інтересів користувачів. У чинній звітності треба передбачати показники економічної інформації сільськогосподарських підприємств, яка є необхідною для координації та державного управління галуззю, і всебічно й глибоко характеризує їх діяльність. Для цього варто впроваджувати систему аналітичних показників, які баланс відображали результати господарювання за характерними для галузі ознаками, ефективність господарських процесів і певні природні і інші ресурси. [44] Традиційна парадигма бухгалтерського обліку стосовно чотирьох типів змін у балансі, на думку Хомин П.Я. і Каблук І.П., має бути переглянута, бо вона не узгоджується з теперішнім Планом рахунків. Зокрема необхідно чіткіше викласти зміст П(С)БО 2 "Баланс", зазначивши при перенесенні сальдо рахунка 46"Неоплачений капітал" на праву сторону у пасив "Балансу" його математичне значення за правилами алгебри змінюється на протилежний, бо в Головній книзі воно розміщувалось на її лівій стороні. [45] Метою статті С. Голова є аналіз відповідності законодавства України щодо фінансової звітності вимогам Директив і Регламентів ЄС та визначення перспектив подальшого розвитку фінансової звітності в Україні. Українські підприємства складають фінансову звітність за уніфікованими формами, передбаченими відповідними П(С)БО. Використання уніфікованих форм фінансової звітності призводить до того, що металургійний комбінат, сільськогосподарське товариство та страхова компанія надають звітність, яка не відображує специфіки їх діяльності, не забезпечує прозорість інформації для власників (акціонерів) та інших користувачів звітності. Порівняльний аналіз форми балансу встановленої П(С)БО 2 з формою балансу, передбаченою ст.9 Четвертої Директиви, свідчить про наявність певних відмінностей, зумовлених різним ступенем деталізації окремих розділів та статей активів і розбіжностей в класифікації зобов'язань. Слід зазначити, що не існує суттєвих розбіжностей щодо оцінки статей балансу. Згідно з Четвертою Директивою статті балансу мають оцінюватися з вартості їх придбання або собівартості виробництва. Крім того, держави-члени можуть дозволяти або вимагати застосування інших методів оцінки, зокрема: 1) оцінку за методом відновленої вартості для матеріальних основних активів з обмеженим строком корисного використання та для запасів; 2) оцінку за методами, які мають на меті врахування інформації у статтях балансу, включаючи капітал та резерви; 3) переоцінку основних активів; 4) оцінку фінансових інструментів (у тому числі деривативів) за справедливою вартістю.[46] Система вітчизняної фінансової звітності, яка реформована з метою її гармонізації до міжнародних вимог, надто уніфікована і не забезпечує необхідної інформації про виробничу і фінансову діяльність підприємств. З метою удосконалення балансу вчені пропонують наступну структуру балансу за пропонованими розділами. Таблиця 1.2. Пропоновані розділи для удосконалення балансу

Така побудова балансу дозволить обґрунтовано здійснити його вертикальний аналіз при проведенні аудиторських перевірок без додаткового перегрупування його статей. [47] При заповненні статей балансу у звітному році необхідно забезпечити відповідність показників вступного сальдо трансформації, що мала місце на підприємстві. Тут слід врахувати, зокрема організаційно-структурні зміни підприємства, що відбулися станом на 1 січня звітного року, виправлення таких виявлених у звітному році помилок за минулі роки, які впливають на величину нерозподіленого прибутку. [48] 1.2 Методологічні аспекти аналізу бухгалтерського балансу Систематичний аналіз фінансового стану підприємства, його платоспроможності, ліквідності та фінансової стійкості необхідний тому, що дохідність будь-якого підприємства, розмір його прибутку значною мірою залежать від його платоспроможності. Жоден власник (незалежно від форми власності) не повинен нехтувати потенційними можливостями збільшення прибутку (доходу) фірми, які можна виявити тільки на підставі своєчасного й об'єктивного аналізу фінансового стану підприємств. Ураховують фінансовий стан підприємства і банки, визначаючи режим його кредитування та диференціацію відсоткових ставок. Фінансовий аналіз є основою для управління фінансами підприємства. В узагальненому вигляді він охоплює три головні напрямки: 1) оцінювання фінансових потреб підприємства; 2) розподіл потоків грошових коштів залежно від конкретних планів підприємства, визначення додаткових обсягів залучених фінансових ресурсів та каналів їх одержання -- кредити, пошук внутрішніх резервів, додатковий випуск акцій, облігацій; 3) забезпечення системи фінансової звітності, яка б об'єктивно відображала процеси та забезпечувала контроль за фінансовим станом підприємства. Для забезпечення якісного та детального фінансового аналізу необхідно, насамперед, оволодіти загальними концептуально-методичними підходами та методами і моделями його здійснення. Фінансовий аналіз допомагає своєчасно вирішувати питання поліпшення поточного руху фінансових ресурсів, їх формування та використання, поточного та довгострокового планування діяльності. На його основі будується фінансове забезпечення стратегії підприємства на перспективний період. Без фінансового аналізу не можливі планування, прогнозування, бюджетування, ефективне розміщення фінансових ресурсів, аудит. Фінансовий аналіз має важливе значення в економічній діяльності підприємства. Він дає змогу: 1) вишукувати резерви поліпшення фінансового стану підприємства; 2) об'єктивно оцінювати раціональність використання усіх видів фінансових ресурсів; 3) своєчасно вживати заходів щодо підвищення платоспроможності підприємства; 4) забезпечувати оптимальний виробничий та соціальний розвиток колективу за рахунок використання виявлених у ході аналізу резервів; 5) забезпечувати розроблення плану фінансового оздоровлення підприємства. Фінансовий стан підприємства — це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів [49]. Саме цим зумовлюється необхідність і практична значущість систематичного оцінювання фінансового стану підприємства. Тобто фінансовий стан – це рівень збалансованості окремих структурних елементів активів і пасивів підприємства, а також рівень ефективності їх використання. Оптимізація фінансового стану є однією з головних умов успішного розвитку підприємства в майбутньому періоді. Водночас кризовий фінансовий стан підприємства свідчить про загрозу його можливого банкрутства [50]. Основу Інформаційного забезпечення оцінки фінансового стану становить бухгалтерська звітність. Може використовуватись і додаткова інформація переважно оперативного характеру, однак вона має лише допоміжний характер. Аналіз фінансового стану – це частина загального аналізу господарської діяльності підприємства, який складається з двох взаємопов'язаних розділів: фінансового та управлінського аналізу [51] Існує кілька видів фінансового аналізу, їх класифікація відображена на рис. 1.1.

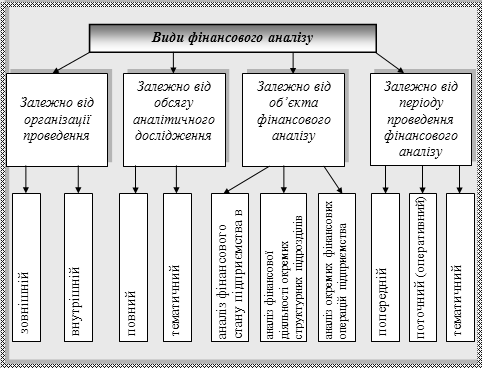

Рис. 1.1. Класифікація видів фінансового аналізу До економіко-математичних прийомів, які найчастіше використовують під час фінансового аналізу, можна віднести інтегральний, графічний та кореляційно-регресійні прийоми. Найважливішими спеціальними прийомами фінансового аналізу є порівняльний, або просторовий аналіз. Порівняння полягає в зіставленні фінансових показників звітного періоду з їх плановим значенням (норматив, норма, ліміт) і з показниками попереднього періоду. Для того щоб за результатами порівняння можна було зробити правильні висновки, необхідно забезпечити відповідність показників та їх однорідність. Відповідність аналітичних показників має бути забезпечена за календарними строками, методами оцінки, умовами роботи, інфляційними процесами. Деталізація як прийом широко використовується під час аналізу розподілу факторів і результатів господарської діяльності в часі та просторі. За його допомогою виявляються позитивний та негативний вплив окремих факторів, наслідки яких зазвичай взаємно протилежні. Групування як засіб розподілу сукупності на однорідні за ознаками елементи, застосовується в аналізі для того, щоб розкрити зміст середніх підсумкових показників і вплив окремих одиниць на ці середні. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.