|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

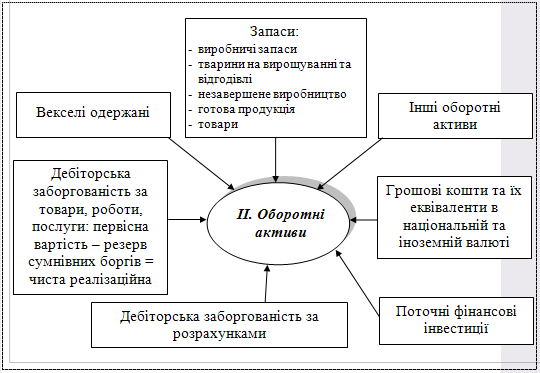

Дипломная работа: Формування бухгалтерського балансу сільськогосподарських підприємствУ статті "Довгострокова дебіторська заборгованість" показується заборгованість фізичних та юридичних осіб, яка не виникає в ході нормального операційного циклу та буде погашена після 12 місяців з дати балансу. У статті "Відстрочені податкові активи" відображується сума податку на прибуток, що підлягає відшкодуванню в наступних періодах унаслідок тимчасової різниці між обліковою та податковою базами оцінки. У статті "Інші необоротні активи" наводяться суми необоротних активів, які не можуть бути включені до наведених вище статей розділу "Необоротні активи", крім гудвілу і гудвілу негативного, що виникають при придбанні. У розділі II активу балансу містяться виробничі запаси, тобто сировина, паливо, запасні частини, малоцінні швидкозношувані предмети, а також витрати основного виробництва, на виготовлення напівфабрикатів власного виробництва, витрати допоміжних виробництв, обслуговуючих виробництв та господарств, некапітальних робіт, витрати обігу та залишок товарів. До цього розділу активу балансу належать також готова продукція і товари. У розділі відображуються і грошові кошти готівкою в касі підприємства, кошти на поточному та інших рахунках в національній та іноземній валюті, грошові еквіваленти. У ньому сконцентровано всю дебіторську заборгованість підприємству по розрахунках за товари, роботи і послуги, по векселях одержаних, з бюджетом, з персоналом, по інших операціях (рис. 2.3), а також усі господарські засоби підприємства, що належать до оборотних коштів і використовуються протягом одного виробничого циклу. У статті "Виробничі запаси" показується вартість запасів малоцінних та швидкозношуваних предметів, сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів і комплектуючих виробів, запасних частин, тари, будівельних матеріалів та інших матеріалів, призначених для споживання в ході нормального операційного циклу. У статті "Тварини на вирощуванні та відгодівлі" відображується вартість: дорослих тварин на відгодівлі і в нагулі, птиці, звірів, кроликів, дорослих тварин, вибракуваних із основного стада для реалізації, та молодняку. У статті "Незавершене виробництво" показуються витрати на незавершене виробництво і незавершені роботи (послуги), а також напівфабрикатів власного виробництва; валова заборгованість замовників за будівельними контрактами.

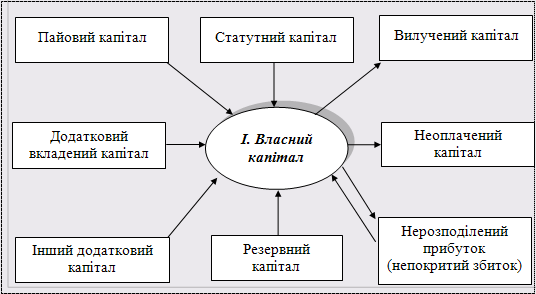

Рис. 2.3. Склад і структура ІІ розділу активу балансу "Оборотні активи" У статті "Готова продукція" показуються запаси виробів на складі, обробка яких закінчена та які прийшли випробування, приймання, укомплектовані згідно з умовами договорів із замовниками і відповідають технічним умовам і стандартам. Продукція, яка не відповідає наведеним вимогам (крім банку), та роботи, які не прийняті замовником, показуються у складі незавершеного виробництва. У статті "Товари" показується без суми торгових націнок вартість товарів, які придбані підприємствами для наступного продажу. У статті "Векселі одержані" показується заборгованість покупців, замовників та інших дебіторів за відвантажену продукцію (товари), виконані роботи та надані послуги, яка забезпечена векселями. У статті "Дебіторська заборгованість за товари, роботи, послуги" відображається заборгованість покупців або замовників за надані їм продукцію, товари, роботи або послуги (крім заборгованості, яка забезпечена векселем). У підсумок балансу включається чиста реалізаційна вартість, яка визначається шляхом вирахування з дебіторської заборгованості резерву сумнівних боргів Сума резерву сумнівних боргів наводиться у дужках. У статті "Дебіторська заборгованість за розрахунками з бюджетом" показується дебіторська заборгованість фінансових податкових органів, а також переплата за податками, зборами та іншими платежами до бюджет). У статті "Дебіторська заборгованість за виданими авансами" показується сума авансів, наданих іншим підприємствам у рахунок наступних платежів. У статті "Дебіторська заборгованість з нарахованих доходів-показується сума нарахованих дивідендів, процентів, роялті тощо, що підлягають надходженню. У статті "Дебіторська заборгованість із внутрішніх розрахунків" показується заборгованість пов'язаних сторін і дебіторська заборгованість із внутрішньовідомчих розрахунків. У статті "Інша поточна дебіторська заборгованість" показується заборгованість дебіторів, яка не може бути включена до інших статей дебіторської заборгованості та яка відображується у складі оборотних активів. У статті "Поточні фінансові інвестиції" відображуються фінансові інвестиції на строк, що не перевищує один рік, які можуть бути вільно реалізовані в будь-який момент (крім інвестицій, які є еквівалентами грошових коштів). У статті "Грошові кошти та їх еквіваленти" відображуються кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться кошти в національній та іноземній валютах. Кошти, які не можна використати, для операцій протягом одного року, починаючи з дати балансу, або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів і відображувати як необоротні активи. У статті "Інші оборотні активи" відображуються суми оборотних активів, які не можуть бути включені до наведених вище статей розділу "Оборотні активи". У цій статті наводиться, зокрема, сальдо субрахунків 331 "Грошові документи в національній валюті", 332 "Грошові документи в іноземній валюті" та 643 "Позикові зобов'язання". У III розділі активу балансу відображуються витрати майбутніх періодів. У складі витрат майбутніх періодів відображаються витрати, що мали місце протягом поточного або попередніх звітних періодів, але належать до наступних звітних періодів. 2.3 Характеристика пасивів балансу Актив балансу розкриває предметний склад майнової маси підприємства, відображує вартість майна і боргових прав, які контролює підприємство на звітну дату, а пасив балансу має інше призначення. Він показує, по-перше, яка величина засобів (капіталу) вкладена в господарську діяльність підприємства і, по-друге, хто і в якій формі брав участь у створенні майнової маси підприємства. На відміну від попереднього трактування пасиву як "джерела формування і розміщення засобів підприємства" в ринковій економіці пасив здебільшого визначається як зобов'язання підприємства по займах кредиторській заборгованості, сплата яких призведе до зменшення вартості майна або доходів, що надходять. Важливим моментом при цьому є групування зобов'язань, які насамперед різняться за суб'єктами: одні з них є зобов'язаннями перед власниками господарства, інші – перед третіми особами (кредиторами, банками тощо). Зобов'язання (борги) поділяються на довгострокові та короткострокові. У першому розділі пасиву балансу відображують інформацію про джерела власних коштів підприємства. Тут розміщують дані про розмір статутного, пайового, додаткового вкладеного, іншого додаткового та резервного капіталів, нерозподіленого прибутку (непокритого збитку), неоплаченого та вилученого капіталу (рис. 2.4.)

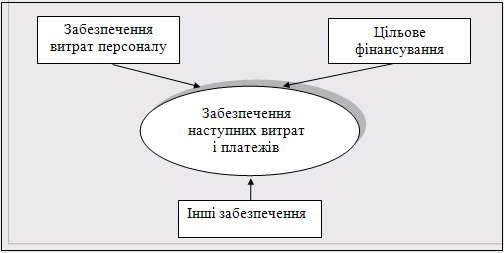

Рис. 2.4. Склад і структура І розділу пасиву балансу "Власний капітал" У статті "Статутний капітал" наводиться зафіксована в установчих документах загальна вартість активів, які є внеском власників (учасників) до капіталу підприємства. Підприємства для яких не передбачена фінансова сума статутного капіталу відображають у цій статті суму фактичного внеску власників до статутного капіталу підприємства. У статті "Пайовий капітал" наводиться сума пайових внесків членів спілок та інших підприємств, яка передбачена установчими документами. У статті "Додатковий вкладений капітал" акціонерні товариства показують суму, на яку вартість реалізації випущених акти перевищує їхню номінальну вартість. Інші підприємства відображують у цій статті суму капіталу, який вкладено засновниками понад статутний капітал. У статті "Інший додатковий капітал" відображуються сума дооцінки необоротних активів, вартість активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб, та інші види додаткового капіталу. У статті "Резервний капітал" наводиться сума резервів, створених, відповідно до чинного законодавства або установчих документів, за рахунок нерозподіленого прибутку підприємства. У статті "Нерозподілений прибуток (непокритий збиток)" відображується або сума нерозподіленого прибутку, або сума непокритого збитку. Сума непокритого збитку наводиться в дужках та вираховується при визначенні підсумку власного капіталу. У статті "Неоплачений капітал" відображується сума заборгованості власників (учасників) за внесками до статутного капіталу. Ця сума наводиться в дужках і вираховується при визначенні підсумку власного капіталу. У статті "Вилучений капітал" господарські товариства відображують фактичну собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Сума вилученого капіталу наводиться в дужках і підлягає вирахуванню при визначенні підсумку власного капіталу. У II розділі відображується вартість сформованих резервів на забезпечення наступних витрат і платежів: на виплату відпусток, додаткових пенсій, гарантійних зобов'язань, а також отримані цільові фінансування та надходження (рис. 2.5).

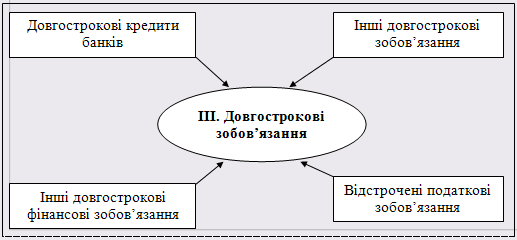

Рис. 2.5. Склад і структура ІІ розділу пасиву балансу "Забезпечення наступних витрат і платежів" У складі забезпечень наступних витрат і платежів відображуються нараховані у звітному періоді майбутні витрати та платежі (витрати на оплату майбутніх відпусток, гарантійні зобов'язання тощо), величина яких на дату складання балансу може бути визначена тільки шляхом попередніх (прогнозних) оцінок, а також залишки коштів цільового фінансування і цільових надходжень, які отримані з бюджету та інших джерел. Підприємства, які відповідно до законодавства є страхувальниками, у вписуваному рядку 415 наводять суму страхових резервів, у вписуваному рядку 416 наводять у дужках суму часток перестрахувальників у страхових резервах, різниця між якими вимагаються до підсумку розділу балансу. У ІІІ розділі пасиву балансу наводиться інформація про довгострокові зобов’язання: довгострокові кредити банків, тримані позикові кошти, заборгованість за виданими довгостроковими векселями тощо (рис. 2.6).

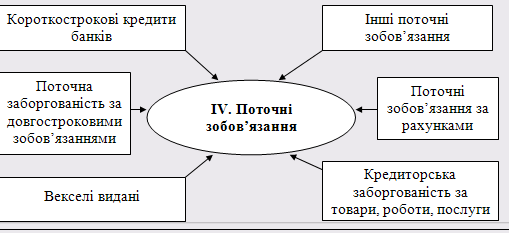

Рис. 2.6. Склад і структура ІІІ розділу пасиву балансу "Довгострокові зобов’язання" У статті "Довгострокові кредити банків" показується сума заборгованості підприємства банкам за отриманими від них позиками, яка не є поточним зобов’язанням. У статті "Інші довгострокові фінансові зобов'язання" наводиться сума довгострокової заборгованості підприємства щодо зобов'язання із залучення позикових коштів (крім кредитів банків), на які нараховуються проценти. У статті "Відстрочені податкові зобов'язання" показується сума податків на прибуток, що підлягають сплаті в майбутніх періодах внаслідок тимчасової різниці між обліковою та податковою базами оцінки. У статті "Інші довгострокові зобов'язання" показується сума довгострокових зобов'язань, які не можуть бути включені до інших статей розділу "Довгострокові зобов'язання". У IV розділі пасиву балансу відображується інформація про поточні зобов'язання (рис. 2.7).

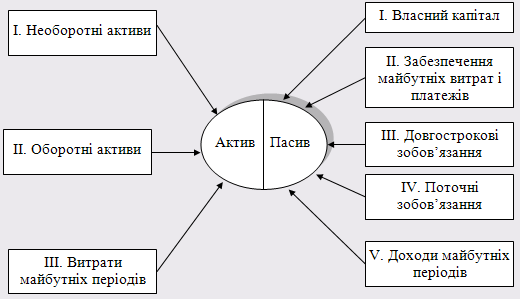

Рис. 2.7. Склад і структура ІV розділу пасиву балансу "Поточні зобов’язання" У статті "Короткострокові кредити банків" відображується сума поточних зобов’язань підприємства перед банками за отримані від них позики. У статті "Поточна заборгованість за довгостроковими зобов’язаннями" показується сума довгострокових зобов’язань, яка підлягає погашенню протягом 12 місяців з дати балансу. У статті "Векселі видані" показується сума заборгованості на яку підприємство видало векселі на забезпечення поставок (робіт, послуг) постачальників, підрядчиків та інших кредиторів. У статті "Кредиторська заборгованість за товари, роботи, послуги" показується сума заборгованості постачальникам і підрядчикам за матеріальні цінності, виконані роботи та отримані послуги (крім заборгованості, забезпеченої векселями). У статті "Поточні зобов'язання за одержаними авансами" відображується сума авансів, одержаних від інших осіб у рахунок наступних поставок продукції, виконання робіт (послуг). У статті "Поточні зобов'язання із розрахунків з бюджетом" показується заборгованість підприємства за усіма видами платежів до бюджету, включаючи податки з працівників підприємства. У статті "Поточні зобов'язання з позабюджетних платежів" показується заборгованість за внесками до позабюджетних фондів, передбачених чинним законодавством. У статті "Поточні зобов'язання зі страхування" відображується сума заборгованості за відрахуваннями до пенсійного фонду, на соціальне страхування, страхування майна підприємства та індивідуальне страхування його працівників. У статті "Поточні зобов'язання за розрахунками з оплати праці" відображується заборгованість підприємства з оплати праці, включаючи депоновану заробітну плату. У статті "Поточні зобов'язання за розрахунками з учасниками" відображується заборгованість підприємства його учасникам (засновникам), пов'язана з розподілом прибутку (дивіденди тощо) і формуванням статутного капіталу. У статті "Поточні зобов'язання за розрахунками з оплати праці" відображається заборгованість підприємства з оплати праці, включаючи депоновану заробітну плату. У статті "Поточні зобов'язання із внутрішніх розрахунків" відображується заборгованість підприємства пов'язаним сторонам і кредиторська заборгованість із внутрішньовідомчих розрахунків. У статті "Інші поточи. зобов’язання" відображуються суми зобов'язань, які не можуть бути включеними до інших статей, наведених у розділі "Поточні з зобов'язання". У цій статті наводяться, зокрема, сальдо субрахунка 644 "Податковий процент" і сума власної заборгованості замовникам за будівельними контрактами. У V розділі пасиву балансу відображуються доходи майбутніх періодів. До складу доходів майбутніх періодів включаються доходи, отримані протягом поточного або попередніх звітних періодів, які належать до наступних звітних періодів. 2.4 Побудова бухгалтерського балансу і шляхи його покращення Бухгалтерський баланс складають на підставі даних поточного бухгалтерського обліку, згрупованих в Головній книзі, журналах, і даних аналітичного обліку. Більшість балансових статей заповнюють безпосередньо за даними Головної книги про залишки (сальдо) синтетичних рахунків на звітну дату. Бухгалтерський баланс складається з двох частин: ліва – актив, права – пасив. В активі відображаються склад і розміщення засобів підприємства, в пасиві – джерела створення цих засобів (зобов’язання перед державою, банками, постачальниками, бюджетом тощо). Кожен вид засобів або джерел їх утворення називається статтею бухгалтерського балансу. Схожі за економічним змістом статті бухгалтерського балансу поєднані в розділи, а розділи – в економічно однорідні групи. Це підвищує пізнавальні якості балансу, полегшує контроль за використання засобів, забезпечує проведення аналізу фінансового стану підприємства. Сума активу завжди повинна дорівнювати сумі пасиву. Кожна стаття балансу має грошовий вираз, що називається оцінкою статті. Вимоги до змісту, форми балансу, розкриття його статей відображені в П(С)БО 2 "Баланс". Баланс має три розділи активу та п’ять розділів пасиву (табл. 2.3. і рис. 2.8.) Таблиця 2.3. Склад і структура бухгалтерського балансу згідно з Положенням (стандартом) бухгалтерського обліку №2 "Баланс"

Структуру балансу приведено у повну тотожність із його рівнянням, що використовується в міжнародній практиці. Положенням (стандартом) №2 "Баланс" визначаються зміст і форма балансу та загальні вимоги до розкриття його статей. Норми цього Положення (стандарту) застосовуються до балансів підприємств, організацій та інших юридичних осіб (далі – підприємства) усіх форм власності (крім банків і бюджетних установ). Особливості складання консолідованого балансу визначаються окремим положенням (стандартом). Баланс підприємства побудований за принципом балансу-нетто.

Рис. 2.8. Склад і структура балансу підприємства Для того, щоб правильно і об’єктивно скласти бухгалтерський баланс, треба добре розуміти зміст кожної його статті. Взаємозв’язок статей балансу згідно з П(С)БО 2 із рахунками бухгалтерського обліку наведені в табл. 2.4. Таблиця 2.4. Взаємозв’язок статей балансу з рахунками бухгалтерського обліку

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.