|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Формування бухгалтерського балансу сільськогосподарських підприємствТаблиця 2.2. Склад і структура товарної продукції сільського господарства СТОВ "Колос"

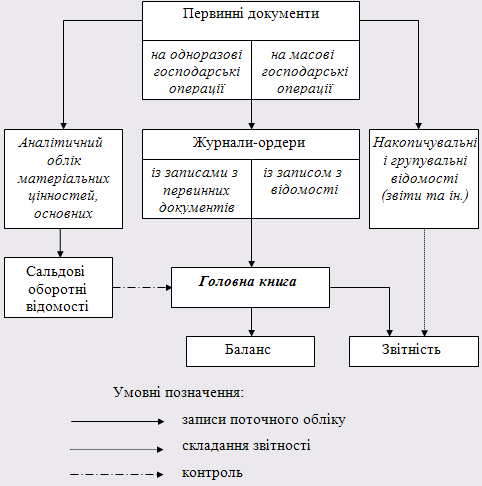

Як свідчать дані таблиці 2.2, головною галуззю у господарстві є рослинництво, питома вага якої у структурі товарної продукції сільського господарства складає у 2006 р. 85,7%, в той час як на галузь тваринництва припадає лише 14,3% слід зазначити, що за останні три роки спостерігається поглиблення рівня спеціалізації. Так, частка продукції рослинництва зросла на 20% при одночасному зменшенні питомої ваги продукції рослинництва. Провідними видами продукції являються: зернові і зернобобові культури, питома вага яких складає 38,4%, цукрового буряку – 26,5%, соняшнику – 12,1%. Серед продукції тваринництва доцільно виділити продукцію скотарства – 5,7%, а також птахівництва (страуси) – 3,5%. З наведених даних ми бачимо, що СТОВ "Колос" є сучасне, прибуткове господарство , хоча рівень рентабельності виробництва у 2006 р. (1,8%) значно зменшився, порівняно з 2004 р., коли від дорівнював 16,8%. Обліково-аналітична робота в господарстві організована і проводиться згідно наказу "Про облікову політику" (Додаток 1). У відповідності до цього наказу, облік в СТОВ "Колос" ведеться за журнально-ордерною формою, суть якої полягає в тому, що аналітичний і синтетичний облік здійснюють одночасно в спеціалізованих регістрах бухгалтерського обліку – журналах-ордерах та допоміжних відомостях. В основу побудови журнально-ордерної форми обліку покладено такі принципи: 1) здійснення записів у журналах-ордерах у порядку реєстрації операцій тільки на кредиті рахунку у кореспонденції з дебетовими рахунками; 2) поєднання, як правило, в одній системі записів синтетичного й аналітичного обліку; 3) відображення в бухгалтерському обліку господарських операцій відповідно до показників поточної й річної звітності; 4) застосування об’єднаних журналів-ордерів по рахунках, економічно пов’язаних один з одним; 5) застосування реєстрів із заздалегідь зазначеною кореспонденцією рахунків, номенклатурою статей аналітичного обліку, з показниками, необхідними для складання звітності. Схематично, журнально-ордерну форму обліку можна відобразити так (рис. 2.1).

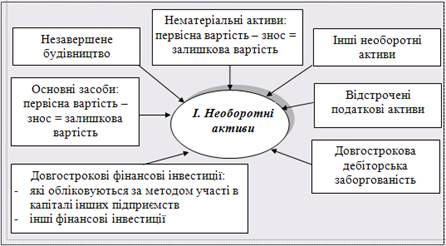

Рис. 2.1. Схема журнально-ордерної форми бухгалтерського обліку Сучасні тенденції розвитку показують, що необхідно переходити на автоматизовані системи бухгалтерського обліку. Зокрема, в нашому господарстві доцільно впровадити програму Diхi, яка адаптована до сільськогосподарського виробництва. Нами було запропоновано придбати 3 комп’ютери, купити ліцензовану програму і провести навчання працівників. Для цього в господарстві необхідно 18-22 тис. грн. Такі витрати можуть окупитися на протязі 1-2-х років, тому що впровадження автоматизованої системи дозволить вивільнити 6-8 обліковців, заробітна плата тільки одного працівника з рік дорівнює близько 7 тис. грн. Таким чином економічний ефект від впровадження автоматизованої системи обліку може дорівнювати близько 20 тис грн. (7 тис. х 6 осіб - 22 тис.). Крім того керівництво має можливість в любий момент отримати повну інформацію про фінансово-господарський стан підприємства. На сьогоднішній день в господарстві закуплені комп’ютери і вже встановлюється програма Dixi. Аналітичну роботу в господарстві здійснює головний економіст, однак системи його проведення немає. В основному – це аналіз результатів роботи підприємства за рік. Нажаль, недостатньо проводиться й фінансовий аналіз: як правило, обчислюють і порівнюють з попереднім періодом показник ліквідності, відсутня систематична оцінка фінансового стану господарства. У зв’язку з цим ми запропонували методику оцінки фінансового стану підприємства, яка зараз активно впроваджується. 2.2 Характеристика господарських засобів Бухгалтерський баланс — це найважливіша форма бухгалтерської звітності, що відображує стан коштів підприємства та їхніх джерел у грошовій оцінці та кінцевий результат його виробничо-господарської діяльності на визначену дату. Складається за уніфікованою формою. Бухгалтерський баланс вміщує інформацію, на основі якої можна встановити кошти, які має підприємство в своєму розпорядженні, джерела їх формування, напрям та ефективність використання, стан розрахунків з юридичними та фізичними особами, платоспроможність, фінансову стійкість. Він дає змогу визначити склад і структуру майна підприємства, ліквідність та оборотність коштів, наявність власного капіталу та зобов'язань (зовнішніх джерел ресурсів), стан і динаміку дебіторської та кредиторської заборгованості. Одержання такої інформації - необхідна умова для прийняття обґрунтованих управлінських рішень, а також для оцінювання ефективності наступних вкладень капіталу і розміру фінансових ризиків. За балансом визначають, чи зуміє підприємство в найближчий час виконати свої зобов'язання перед третіми особами - акціонерами, інвесторами, кредиторами, покупцями, продавцями тощо, чи йому загрожують фінансові труднощі. Отже, бухгалтерський баланс призначений не тільки для відображення стану господарських засобів і джерел їх формування на певну дату, але й для одержання інформації, необхідної для управління діяльністю підприємства, як правило, зовнішнім користувачам (фінансовим і податковим органам, банкам тощо) В актив балансу вітчизняних підприємств включаються статті, в яких відображаються певні групи елементів господарського обороту, об'єднані залежно від стадій крутообороту засобів. Так. у розділі І активу балансу відображуються господарські засоби тривалого використання. У І розділі активу балансу "Необоротні активи" відображуються нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова фінансова заборгованість та інші необоротні активи (рис. 2.2).

Рис. 2.2. Склад і структура І розділу активу балансу "Необоротні активи" У статті "Нематеріальні активи" відображується вартість об'єктів, які віднесені до складу нематеріальних активів згідно з відповідними положеннями (стандартами). У цій статті наводяться окремо первісна та залишкова вартість нематеріальних активів, а також нарахована в установленому порядку сума накопиченої амортизації. Залишкова вартість визначається як різниця між первісною вартістю і сумою накопиченої амортизації, яка наводиться у дужках. У статті "Незавершене будівництво" показується вартість незавершених капітальних інвестицій у будівництво, створення, виготовлення, реконструкцію, модернізацію, придбання необоротних активів (виключаючи необоротні матеріальні активи, призначені для заміни діючих, і устаткування для монтажу), що здійснюються підприємством, а також авансові платежі для фінансування такого будівництва. У статті "Основні засоби" наводиться вартість власних та отриманих на умовах фінансового лізингу об'єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів згідно з відповідними положеннями (стандартами), вартість інших необоротних матеріальних активів. У цій статті наводяться окремо первісна (переоцінена) вартість, сума зносу основних засобів та їхня залишкова вартість. До підсумку балансу включається залишкова вартість, яка визначається як різниця між первісною (переоціненою) вартістю основних засобів і сумою їх зносу на дату балансу. У статті "Довгострокові фінансові інвестиції" відображаються фінансові інвестиції на період більше одного року, а також інвестиції, які не можуть бути вільно реалізовані в будь-який момент. У цій статті виділяються фінансові інвестиції, які згідно з відповідними положеннями (стандартами) обліковуються за методом участі в капіталі. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.