|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Бухгалтерский учет расчетов с персоналом по оплате труда и экономический анализ фонда оплаты труда (на примере ООО "МС-компания")Рис. 4.1. Динамика объема продаж за 2008 - 2009 гг. Как показано на рисунке 4.1 с 2008 по 2009 годы произошло постепенное увеличение объема продаж ООО «МС-компания», что характеризует деятельность предприятия с положительной стороны. Согласно выполненным расчетам и прогнозу в 1 квартале 2010 года объем продаж может еще расшириться и составить 76 793 тыс. руб.: 1364,7*9+64511=76 793.

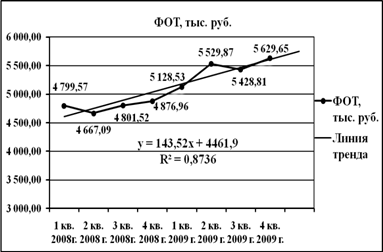

Рис. 4.2. Динамика фонда оплаты труда за 2008 - 2009 гг. Фонд оплаты труда ООО «МС-компания» также возрастает. Это не совсем благоприятно сказывается на деятельности предприятия, так как темпы роста средней заработной платы опережают темпы роста производительности труда, что показал экономический анализ ФОТ в третьей главе работы. В 1 квартале 2010 года ожидается увеличение ФОТ до 5 753,58 тыс. руб.: 143,52*9+4 461,9.

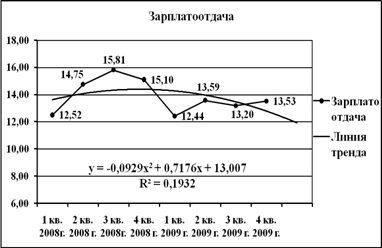

Рис. 4.3. Динамика зарплатоотдачи за 2008 - 2009 гг. В отчетном периоде произошло снижение показателя зарплатоотдачи по сравнению с прошлым годом (см. рис. 4.3) и ожидается дальнейшее его снижение до 11,9405 тыс. руб. объема продаж на 1 тыс. руб. фонда оплаты труда. Согласно решению уравнения линии тренда: -0,0929*92+0,7176*9+13,007=11,9405. Это говорит о недостаточно рациональном расходовании фонда оплаты труда. Использование взаимосвязи размеров оплаты труда и трудового вклада работников можно оценить как недостаточно эффективное.

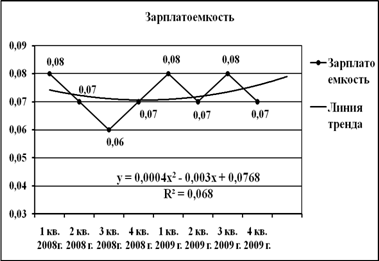

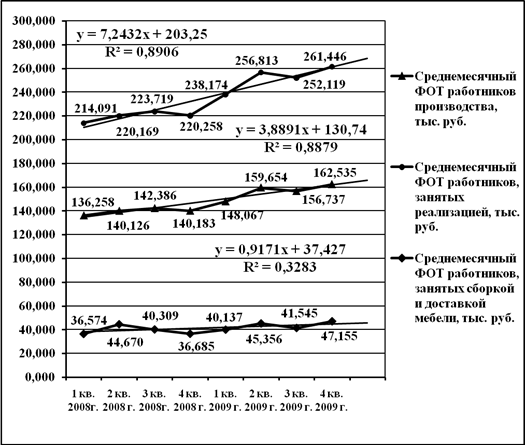

Рис. 4.4. Динамика зарплатоемкости за 2008 - 2009 гг. На рис. 4.4 мы видим, что зарплатоемкость в 2009 году в целом увеличилась. Увеличился фонд оплаты труда, вследствии чего произошло повышение себестоимости продукции. Это также неблагоприятно отражается на финансовых результатах предприятия. Подставим в уравнение линии тренда вместо х следующий за последним отчетным периодом номер квартала (9): 0,0004*92 – 0,003*9+0,768 = 0,0822. В результате мы получим прогноз повышения зарплатоемкости до 0,0822 тыс. руб. фонда оплаты труда на 1 тыс. руб. объема продаж. Проанализируем динамику среднемесячного фонда оплаты труда работников ООО «МС-компании» по видам деятельности (см. рис. 4.5). Размер среднемесячного ФОТ работников, занятых реализацией продукции, превышает размер среднемесячного ФОТ работников, занятых производством, сборкой и доставкой мебели. Это объясняется большей среднесписочной численностью работников коммерческой деятельности. Наименьшая часть среднемесячного фонда заработной платы приходится на оплату труда рабочих по сборке и доставке мебели, так как здесь заняты преимущественно низко квалифицированные работники, и их численность невелика.

Рис. 4.5. Динамика среднемесячной зарплаты по видам деятельности за 2008-2009 гг. В отчетном году произошло возрастание фонда оплаты труда в связи с повышением окладов по предприятию. Как показывает диаграмма на рис. 4.5, среднемесячный фонд заработной платы повысился по всем видам деятельности. Подставим значение х в уравнения линий тренда, изображенных на рис. 4.5. В результате фонд оплаты труда по видам деятельности может составить: 7,2432*9+203,25= 268,439 (тыс. руб.) – реализация мебели. 3,8891*9+130,74=165,742 (тыс. руб.) – производство мебели. 0,9171*9+37,427=45,681 (тыс. руб.) – сборка и доставка мебели. На основании расчетов мы видим, что в 1 квартале 2010 года среднемесячный ФОТ по всем видам деятельности может возрасти. Наибольшее значение оплаты труда ожидается у работников, занятых реализацией мебели (268,439 тыс. руб.). У работников, занятых производством мебели, оплата труда может возрасти до165,742 тыс. руб., а у рабочих по сборке и доставке мебели – до 45,681 тыс. руб. ООО «МС-компании» следует приложить усилия к тому, чтобы разрыв между оплатой труда работников разных видов деятельности уменьшился, в частности, заботиться о повышении квалификации работников. На основании выявленных закономерностей формирования фонда оплаты труда ООО «МС-компания» мы приходим к выводу о неэффективности использования средств фонда оплаты труда. Необходимо, чтобы на рубль зарплаты производилось и реализовывалось больше продукции. Следует добиваться повышения производительности труда, уменьшения себестоимости продукции, увеличению прибыли и рентабельности предприятия. Заключение Учет расчетов по оплате труда – наиболее сложный и трудоемкий участок бухгалтерии, организация которого требует обеспечить правильное и своевременное начисление заработной платы и выдачу ее в установленные сроки. Оплата труда - это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Вопросы оплаты труда довольно сложны. Здесь много тонкостей и особенностей, связанных с характером труда, измерением и оценкой трудовых затрат и результатов. Поэтому выбранная тема работы является всегда актуальной. В данной работе описана методика ведения бухгалтерского учета расчетов с персоналом по оплате труда в ООО «МС-компании», рассмотрены автоматизированные программы бухгалтерского учета, описана методика и процесс работы с программой 1С: «Зарплата и Управление персоналом 8.1», применяемой на предприятии, произведен поиск закономерностей и прогноз значений показателей, влияющих на динамику ФОТ. Рассмотрены существующие в ООО «МС-компании» формы и системы оплаты труда, приведены счета, с помощью которых ведется учет, перечислена документация, используемая в учете, представлены конкретные примеры синтетического и аналитического учета расчетов по оплате труда на предприятии, удержаний и вычетов из заработной платы работников. Также изучены различные методики анализа фонда заработной платы. На основе данных о структуре и составе фонда оплаты труда ООО «МС-компания» произведен анализ ФОТ, рассчитаны необходимые показатели, характеризующие состояние ФОТ предприятия в отчетном периоде и по отношению к прошлому году. На основе изученного литературного материала, проведенных исследований и полученных результатов, можно сделать следующие выводы. В ООО «МС-компания» для оплаты труда применяются повременно-премиальная, сдельно-премиальная и комиссионно-повременная формы оплаты труда. Бухгалтерский учет заработной платы ведется автоматизированным способом с использованием бухгалтерской программы 1:С «Зарплата и Управление Персоналом 8.1». Все начисления, удержания и выплаты производятся в соответствии с трудовым, налоговым законодательством и нормативными документами по ведению бухгалтерского учета. Данные аналитического учета соответствуют данным синтетического учета, аналитический учет делает возможным детально рассмотреть операции по учету труда и его оплаты. Анализ использования фонда оплаты труда ООО «МС-компания» показал, что на предприятии в 2009 году имеется относительный перерасход в использовании ФЗП в размере 2 445,63 тыс. руб. Сопоставление темпов роста производительности труда и заработной платы говорит о том, что на анализируемом предприятии темпы роста оплаты труда опережают темпы роста производительности труда. Поэтому ООО «МС-компании» необходимо добиваться повышения производительности труда и относительного повышения эффективности использования средств фонда оплаты труда, чтобы на рубль зарплаты производилось и реализовывалось больше продукции. Для этого нужно шире внедрять новейшие технологии, интенсивнее совершенствовать действующее промышленное производство, улучшать условия труда, совершенствовать технику безопасности, создать условия для увеличения темпов работы, количества оказываемых услуг, скорости обращения продукции. Чтобы рациональнее расходовать фонд оплаты труда, нужно повысить стимулирующую роль заработной платы, то есть эффективнее использовать взаимосвязь размеров оплаты труда и трудового вклада работников. ООО «МС-компании» следует обратить внимание на то, чтобы увеличение заработной платы сопровождалось улучшением производственных показателей. Расходы на оплату труда ООО «МС-компании» следует формировать в зависимости от категории работников, поскольку на оплату труда рабочих по сдельно-премиальной системе в большей степени влияют объем выпуска продукции, а на оплату труда служащих по повременно-премиальной системе – отработанное время. В числе мер, которые можно предложить по улучшению рациональности использования фонда оплаты труда, можно выделить: · осуществление ежеквартального анализа фонда оплаты труда с тем, чтобы выявить факторы, влияющие на величину фонда оплаты труда; · совершенствование управленческого учета; · профессионализм нанимаемых работников (обращать внимание на опыт труда в должности, на которую работник претендует); · совершенствовать поощрение и мотивацию работников, действующих грамотно и производительно; · проводить тренинги; · ввести квалификационные экзамены, с призами за лучшие результаты; · проводить конкурсы на лучшего работника; · отправлять перспективных работников на курсы повышения квалификации. Для снижения издержек производства и обеспечения более высокой прибыли фонд оплаты труда должен быть минимальным, но достаточным для нормального функционирования предприятия. Излишек фонда оплаты труда ложится на себестоимость продукции, сокращает прибыль и снижает рентабельность. В то же время недостаток фонда, особенно в период инфляции, вызывает относительное снижение уровня заработной платы, может привести к увеличению текучести кадров и другим негативным последствиям. Поэтому роль детального планирования фонда оплаты труда по всем элементам и подразделениям предприятия для определения оптимальной величины ФОТ существенно возрастает. Также необходимо определение объема средств для оплаты труда работников в соответствии с плановым выпуском продукции в заданной номенклатуре и установленного качества, а также установление правильных соотношений в уровнях заработной платы по подразделениям предприятия и категориям работающих с учетом характера производства, различий в уровне квалификации, условий труда. Литература 1. Конституция РФ: федер. конст. закон РФ от 12.12.1993 г. (ред. от 30.12.2008 № 6-ФКЗ и № 7-ФКЗ). – Российская газета, № 7 (4831), 21.01.2009. 2. Трудовой кодекс РФ: федер. закон РФ от 30.12.2001 г. № 197-ФЗ (в ред. от 25.11.2009 г.). – М.: ТК Велби, Изд-во Проспект, 2009. – 208 с. 3. Налоговый кодекс РФ: федер. закон РФ от 31.07.1998 г. № 146-ФЗ (в ред. от 09.03.2010 г.) – Ч.1, федер. закон РФ от 05.08.2000 г. № 117-ФЗ (в ред. от 19.05.2010 г.) – Ч.2. – М.: Омега-Л, 2010. – 682 с. 4. Семейный кодекс РФ: федер. закон РФ от 29.12.1995 г. № 223-ФЗ (в ред. от 30.06.2008 г.) // СПС «Консультант-плюс». 5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению: утв. приказом МФ РФ от 31.10.2000 г. № 94н (в ред. от 18.09.2006 г. № 115н). – Н.: Сиб. унив. изд-во, 2010. – 111 с. 6. О бухгалтерском учете: федер. закон РФ от 21.11.1996 г. №129-ФЗ (в ред. приказа МФ РФ от 03.11.2006 г. № 32-ФЗ). – М.: Омега-Л, 2010. – 16 с. 7. Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: утв. приказом МФ РФ от 29.07.1998 г. N 34н (в ред. от 26.03.2007 г. № 26) // СПС «Консультант-плюс». 8. Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию: федер. закон РФ от 29.12.2006 г. № 255-ФЗ (в ред. от 28.09.2010 г. № 243-ФЗ) // СПС «Консультант-плюс». 9. Об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию: утв. постановлением Правительства РФ от 15.06.2007 г. № 375 (ред. от 19.10.2009 г.) // СПС «Консультант-плюс». 10. Об особенностях порядка исчисления средней заработной платы: утв. постановлением Правительства РФ от 24.12.2007 г. № 922 (в ред. от 11.11.2009г.) // СПС «Консультант-плюс». 11. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты: утв. постановлением Госкомстата РФ от 5.01.2004 г. № 1 // СПС «Консультант-плюс». 12. О назначении и выплате государственных пособий гражданам, имеющим детей: утв. постановлением Правительства РФ от 30.12.2006 г. № 865// СПС «Консультант-плюс». 13. Богатая И. Н. Бухгалтерский учет: учебник / И. Н. Богатая, Н. Н. Хахонова. – Ростов н/Д: Феникс, 2008. – 800 с. 14. Теория бухгалтерского учета: учеб. для вузов / Ю. А. Бабаев [и др.] ; / под ред. проф. Ю.А. Бабаева. – М.: ТК Велби, изд-во Проспект, 2009. – 392 с. 15. Захарьин В. Р. Заработная плата в коммерческих организациях и бюджетных учреждениях: учеб.-практич. пособие / В. Р. Захарьин. – М.: Проспект, 2009.- 656 с. 16. Тумасян Р. З. Бухгалтерский учет: учебник / Р. З. Тумасян. – М.: Омега-Л, 2009. – 823 с. 17. Кондраков Н. П. Бухгалтерский учет : рек. М-вом образования РФ / Н. П. Кондраков. – М. : ИНФРА-М, 2008. – 716 с. 18. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: учебник / под ред. проф. Н. В. Войтоловского, проф. А. П. Калининой, проф. И. И. Мазуровой. — М.: Высшее образование, 2008. — 513 с. 19. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. – М.: ИНФА-М, 2008. – 512 с. 20. Анализ финансово-экономической деятельности предприятия: учеб. пособие для вузов / под ред. проф. Н. П. Любушина. – М.: ЮНИТИ-ДАНА, 2008. – 471 с. 21. Кравченко Л. И. Анализ хозяйственной деятельности: учебник / Л. И. Кравченко. – М.: Высшая школа, 2009. – 287 с. 22. Шеремет А. Д. Методика финансового анализа: учебник / А. Д. Шеремет, Р. С. Сайфулин, Е. В. Негашев. – М.: ИНФРА-М, 2008. – 259 с. 23. Головкова Е.А. Автоматизация учета, анализа и аудита: учеб. пособие для вузов / Е.А. Головкова. – Мн.: Мисанта, 2009. – 324 с. 24. Монахов А.В. Математические методы анализа экономики: учебник / А. В. Монахов. – СПб.: Питер, 2009. – 225 с. 25. Пинегина М.В. Математические методы и модели в экономике: учебник / М. В. Пинегина. – М.: Экзамен, 2008. – 275 с. 26. Скамай Л.Г. Экономический анализ деятельности предприятий: учебник / Л. Г. Скамай, М. И. Трубочкина. – М.: ИНФРА-М, 2008. – 296 с. Приложение 1 Структура управления «ООО МС – компании»

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.