|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Управление финансовым состоянием предприятия

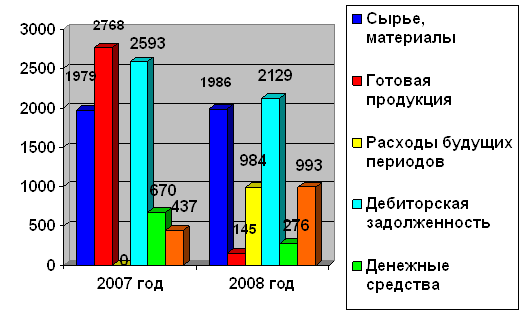

Рисунок 2.2 – Динамика состава и структуры оборотных активов Расчеты произведенные в Таблице 2.4 и изображенные на Рисунке 2.2 показывают, что оборотные активы ООО «КАМА-Контракт» в 2007 году составили 8447 тыс.руб., а в 2008 году – 6513 тыс.руб., то есть их величина уменьшились на 1934 тыс.руб. Наибольший удельный вес в оборотных активах на конец года имеют запасы – 47,82% (3115 тыс.руб.) и дебиторская задолженность – 32,69% (2129 тыс.руб.). В составе запасов на начало года значительную долю имеет готовая продукция и товары для перепродажи – 32,77%, а на конец года сырье, материалы – 30,49%. Уменьшение в 2008 году величины запасов связано, в первую очередь, со снижением готовой продукции и товаров для перепродажи на 2623 тыс. руб. в связи с отсутствием заказов на предприятии. К концу анализируемого периода произошло не значительное увеличение сырья, материалов и других аналогичных ценностей на 7 тыс.руб. Появление в 2008 году стр.216 «Расходы будущих периодов» на 984 тыс.руб. связано с приобретением ООО «КАМА-Контракт» основного средства в лизинг, тем самым эта сумма связана с оплатой арендодателю установленной ренты выплачиваемой ежеквартально. Объемы дебиторской задолженности снизились в 2008 году на 464 тыс.руб., но ее удельный вес к концу анализируемого периода по сравнению с 2007 годом вырос на 1,99%. Увеличение дебиторской задолженности в структуре оборотных активов свидетельствует о том, что поставщики предприятия, получая вовремя его продукцию, задерживают ее оплату. Также это вызвано неосмотрительной кредитной политикой предприятия по отношению к своим покупателям, неразборчивым выбором партнеров; наступлением неплатежеспособности некоторых потребителей; трудностями в реализации продукции. Это свидетельствует о низком уровне расчетной дисциплины, отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса, что негативно сказывается на платежеспособности предприятия. Так же на конец года отмечается значительное снижение величины денежных средств на 394 тыс.руб., что отрицательно влияет на платежеспособность предприятия и говорит об уменьшении наиболее ликвидной части имущества. Структура оборотных активов с высокой долей дебиторской задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг предприятия, а также о преимущественно не денежном характере расчетов. Прочие оборотные активы выросли в 2008 году по сравнению с 2007 годом на 556 тыс.руб. (на 10,07%). По строке 270 «Прочие оборотные активы» в ООО «КАМА-Контракт» отражают сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами» и по счету 68 «Расчеты по налогам и сборам». Исходя из проведенного анализа имущества предприятия, при соотнесении темпов роста активов, можно сделать вывод о том, что темпы роста внеоборотных активов больше темпов роста оборотных на 197,82%. Таким образом, прирост иммобильных (внеоборотных) средств оказался в 3,13 раза выше, чем мобилизованных (оборотных) средств. Это определяет тенденцию к плохой оборачиваемости всей совокупности активов ООО «КАМА-Контракт» и создает неблагоприятные условия для его финансовой деятельности. 2.3 Анализ состава и структуры источников финансирования ООО «КАМА-Контракт» Анализ источников формирования имущества дает четкое представление за счет каких источников, ресурсов предприятие будет осуществлять свою деятельность и в какие сферы будет вкладывать свой капитал (Таблица 2.5). Таблица 2.5 - Показатели структуры и динамики источников формирования имущества

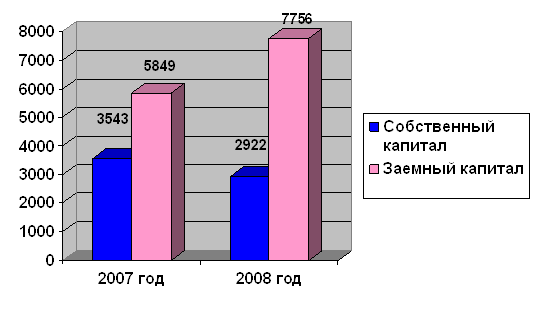

Как видно из Таблицы 2.5, величина источников формирования имущества ООО «КАМА-Контракт» к концу отчетного периода увеличилась на 1286 тыс. руб. Это увеличение произошло за счет роста заемных источников, а именно кредиторской задолженности на 2693 тыс.руб., и за счет сокращения величины краткосрочных кредитов и займов на 786 тыс.руб. На предприятии основной удельный вес в источниках формирования активов занимает заемный капитал. На собственный капитал к концу отчетного периода приходится одна третья часть удельного веса источников, что плохо сказывается на финансовом состоянии предприятия, так как предприятие зависит от кредиторов. Данные о составе собственного и заемного капитала представлены на Рисунке 2.3.

Рисунок 2.3 – Состав собственного и заемного капитала В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала предприятия, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный год (Таблица 2.6, Таблица 2.7). Таблица 2.6 – Показатели структуры и динамики собственного капитала

Данные Таблицы 2.6 показывают изменения в размере и структуре собственного капитала: увеличился удельный вес уставного капитала и уменьшилась сумма и доля нераспределенной прибыли. Общая сумма собственного капитала за отчетный год уменьшилась на 621 тыс. руб., или на 0,06 %. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.