|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

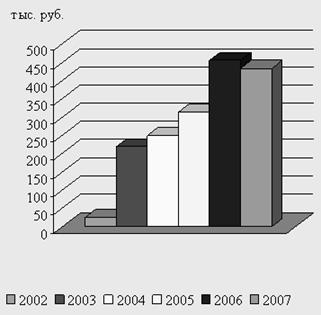

Дипломная работа: Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.4. Сравнить сумму минимального налога и сумму налога, исчисленного исходя из налоговой базы. Если сумма минимального налога больше, чем сумма налога, исчисленная исходя из налоговой базы, то в бюджет должен быть перечислен налог в размере минимального. Если сумма налога, исчисленного исходя из налоговой базы, больше, чем сумма минимального налога, то перечислению в бюджет подлежит сумма налога, исчисленного в обычном порядке. Все налогоплательщики, применяющие упрощенную систему налогообложения, как организации, так и предприниматели, обязаны вести налоговый учет показателей своей деятельности. Это необходимо для исчисления налоговой базы и суммы налога. За "упрощенцами" также сохраняется обязанность по ведению в общеустановленном порядке кассовых операций, в том числе использованию контрольно-кассовых машин. Также они должны представлять статистическую отчетность. Налоговый учет в целях главы 26.2 НК РФ ведется предпринимателями при помощи книги учета доходов и расходов. Ее форма и порядок ведения утверждены приказом Минфина РФ от 30 декабря 2005 г. N 167н. Книга учета доходов и расходов открывается на один календарный год, и в ней в хронологической последовательности на основе первичных документов позиционным способом отражаются все хозяйственные операции, совершенные налогоплательщиком за отчетный (налоговый) период. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении книги в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. Если книга учета доходов и расходов ведется в бумажном виде, то до начала ее ведения она должна быть прошнурована и пронумерована. После этого на последней странице пронумерованной и прошнурованной налогоплательщиком книги указывается число содержащихся в ней страниц, которое подтверждается подписью индивидуального предпринимателя и печатью (при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью. На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов, которая велась в электронном виде, выведенной по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью. Исправление ошибок в книге должно быть обосновано и подтверждено подписью индивидуального предпринимателя с указанием даты исправления и печатью (при ее наличии). Предприниматели обязаны уплачивать авансовые платежи по единому налогу по итогам каждого отчетного периода (I квартал, полугодие и 9 месяцев). Авансовые платежи рассчитываются нарастающим итогом с начала года с учетом ранее уплаченных сумм квартальных авансовых платежей. Их нужно перечислять не позднее 25-го числа месяца, следующего за отчетным кварталом. В конце года нужно рассчитать общую сумму единого налога, подлежащую уплате в бюджет. Уплаченные в течение года авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода. Сумму налога, подлежащую доплате по итогам года, предприниматели должны перечислить не позднее 30 апреля следующего года. Налогоплательщики - индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по своему месту жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом. Промежуточные налоговые декларации по итогам отчетных периодов внутри года представляются предпринимателями в течение 25 дней со дня окончания соответствующего отчетного периода. Форма такой декларации и порядок ее заполнения утверждены приказом МНС России от 12.11.2002 N БГ-3-22/647 (с изменениями от 2003 года). Принцип расчета суммы единого налога, подлежащего доплате по итогам отчетного (налогового) периода, состоит в том, что первоначально налоговая база и сумма налога рассчитываются нарастающим итогом с начала года. Потом из полученной суммы налога вычитается сумма налога, исчисленного за предыдущие отчетные периоды данного года. Полученная разница и подлежит доплате. 3. Налогообложение индивидуального предпринимателя Иванова А.П. 3.1 Описание вида хозяйственной деятельности предпринимателя Индивидуальный предприниматель Иванов Александр Петрович начал свою предпринимательскую деятельность в ноябре 1995 г. На начальном этапе предприниматель осуществлял поставку моторных и прочих масел и специальных жидкостей с заводов-изготовителей г. Перми своим транспортом, не имея стационарного склада для хранения продукции, работая, что называется "с колес". Качество предлагаемого товара имело большой спрос у покупателей, что привело к необходимости наличия оптового склада и офисного помещения. И с октября 2000 г. предприниматель арендует складские и офисные помещения. С 2000 г. значительно увеличивается объем и ассортимент предлагаемого товара. Расширяется круг поставщиков и покупателей. При выборе поставщиков индивидуальным предпринимателем основным критерием является наименьший путь продвижения товара от производителя к покупателю, цена предлагаемого товара. Этим обусловлено то, что основные и крупнейшие поставщики продукции являются дилерами или официальными представителями заводов – изготовителей товара. Так предприниматель начал работать с представителями таких известных марок как Shell, Mobil, CASTROL, MANNOL. Товар поставляется из городов Санкт-Петербург, Москва посредством железнодорожных поставок. Поставщиками также являются производители моторных масел, фильтров из городов Челябинск, Пермь, Екатеринбург, Курган, Омск. Товар доставляется собственным транспортом. С 2006 г. предприниматель начал работать с представителями японских фирм – производителей таких марок как Mazda, Mitsubishi, Toyota, Nissan, Subaru, Honda. Отсутствие лишних "прокладок" в виде посредников позволяет удерживать такой уровень цен, при котором предлагаемая продукция пользуется растущим спросом как оптового, так и розничного покупателя г. Тюмени и Тюменской области. Доля выручки от осуществления оптовой торговли на конец 2007 г. составляет 63,75 % в общей доле выручки от оптовой и розничной торговли. Выручка от розничных продаж составляет 36,25 %, в том числе 0,52 % продаж подпадают по ЕНВД. Увеличение валового оборота с 2002 г по 2007 г. составило 79 % или 75 842 тыс. руб. Рост прибыли составил с 2002 по 2007 гг. 95 % или 498 тыс. руб. Наглядно увеличение валового оборота и рост прибыли представлены в таблице 16 и на графиках рис. № 9. Таблица 16 Изменение валового оборота и прибыли индивидуального предпринимателя Иванова А.П. в 2002-2007 гг.

Рис. 11 Изменение валового оборота за период 2002-2007 гг.

Рис.9 Рост прибыли за период 2002-2007 гг. На начальном этапе штат сотрудников составлял 5 человек. С увеличением объема продаж соответственно возникла необходимость в дополнительном рабочем персонале. На данный момент штат сотрудников предпринимателя составляет 27 человек. Из них 3 человека – это руководящий состав предприятия, 4 человека – бухгалтерия, 5 водителей – экспедиторов и 15 человек – рабочие. Предприниматель использует в хозяйственной деятельности собственные грузовые автомобили. Парк автомашин составляет 3 автомобиля марки МАЗ для междугородных перевозок и автомобили марки ГАЗ для доставки товаров по магазинам г. Тюмени. Для удобства розничного покупателя были открыты розничные магазины – первый в 2004 г. и второй в 2007 г. 3.2 Анализ действующей системы налогообложения индивидуального предпринимателя Иванова А.П В настоящее время предприниматель совмещает общую (традиционную) систему налогообложения и ЕНВД. В соответствии с требованиями, предъявляемыми налогоплательщикам, применяющим общую (традиционную) систему налогообложения предприниматель уплачивает следующие налоги: 1) налог на доходы физических лиц (НДФЛ); 2) единый социальный налог (ЕСН) за себя и за работников; 3) фиксированные взносы в пенсионный фонд РФ; 4) взносы в пенсионный фонд РФ за работников; 5) налог на добавленную стоимость (НДС). Учет расходов и доходов предприниматель ведет в соответствии Порядком учета доходов и расходов и хозяйственных операций индивидуальных предпринимателей, утвержденных приказом № 86н/БГ-3-04/430 от 13 августа 2002 г. Учет доходов и расходов и хозяйственных операций ведется индивидуальным предпринимателем путем фиксирования в Книге учета доходов и расходов и хозяйственных операций индивидуального предпринимателя операций о полученных доходах и произведенных расходах в момент их совершения на основе первичных документов позиционным способом. В Книге учета отражаются имущественное положение индивидуального предпринимателя, а также результаты предпринимательской деятельности за налоговый период. Доходы и расходы отражаются в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно. Расходы, непосредственно связанные с извлечением доходов от предпринимательской деятельности, подразделяются на: 1) материальные расходы; 2) расходы на оплату труда; 3) амортизационные отчисления; 4) прочие расходы. Обычно под материальными расходами предпринимателя подразумеваются расходы на закуп товара для дальнейшей его перепродажи. В целях уменьшения налогооблагаемой базы к расходу принимаются такие материальные расходы по товарам, которые были: во-первых оприходованы, во-вторых оплачены, и в-третьих реализованы покупателю. В расходы на оплату труда включаются любые начисления (выплаты) работникам в формах. Расходы на оплату труда учитываются в составе расходов индивидуальных предпринимателей в момент выплаты денежных средств. К амортизируемому имуществу относятся принадлежащие индивидуальному предпринимателю на праве собственности имущество непосредственно используемые им для осуществления предпринимательской деятельности, стоимость которых погашается путем начисления амортизации. Амортизация основных средств, используемых для осуществления предпринимательской деятельности, начисляется линейным способом в течение срока их полезного использования. К прочим расходам относятся другие расходы, связанные с осуществлением предпринимательской деятельности, такие как: арендные платежи, расходы на канцелярские товары, расходы на сертификацию продукции, на организацию нормальных условий труда, на подбор персонала и т.п. На основании данных Книги учета доходов и расходов производится расчет налога на доходы с физических лиц. Данные расчета отражаются в декларации формы 3-НДФЛ и предоставляются в налоговую инспекцию до 30 апреля годя, следующего за отчетным годом. Уплата налога производится авансовыми платежами в сроки: до 15 июля за январь – июнь текущего года в размере половины годовой суммы авансовых платежей; до 15 октября за июль-сентябрь текущего года в размере ј начисленных авансовых платежей; до 15 января следующего года – за октябрь – декабрь текущего года в размере ј начисленных авансовых платежей. При составлении годовой декларации, если авансовых платежей уплачено меньше, чем начислено за год налога, разница доплачивается до 15 июля года, следующего за отчетным. Если авансовых платежей уплачено больше, переплата либо возвращается предпринимателю, либо переносится на следующий отчетный год. Единый социальный налог уплачивается предпринимателем за себя и за работником. Налоговой базой для исчисления налога за предпринимателя являются доходы от предпринимательской деятельности за минусом расходов, связанных с извлечением этих доходов. Для индивидуальных предпринимателей предусмотрены следующие ставки ЕСН. Таблица 17 Ставки ЕСН для индивидуальных предпринимателей.

Предприниматель Иванов А.П., являясь инвалидом 2 группы, имеет льготу по налогу в сумме 100 000 рублей согласно ст. 239 НК РФ. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.