|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.Таблица 5 Отчет о прибылях и убытках индивидуального предпринимателя Иванова А.П. за 2004 г.

Таблица 6 Отчет о прибылях и убытках индивидуального предпринимателя Иванова А.П. за 2005 г.

Таблица 7 Отчет о прибылях и убытках индивидуального предпринимателя Иванова А.П. за 2006 г.

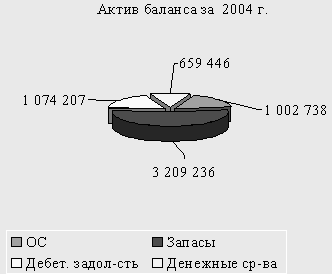

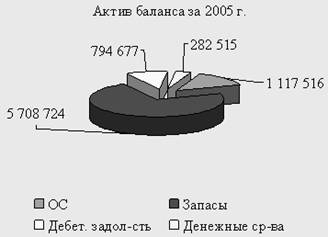

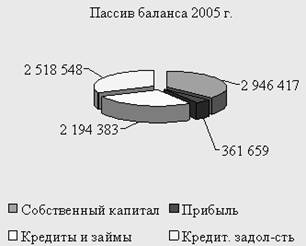

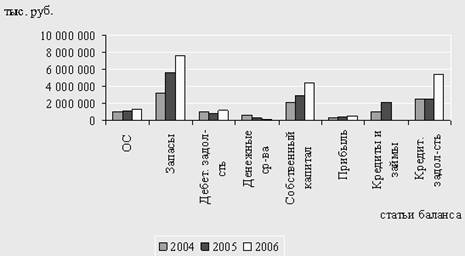

Используя полученные данные, проведем анализ финансового состояния предприятия индивидуального предпринимателя Иванова А.П. за три года с 2004 по 2006 гг. 1.3 Анализ структуры и динамики баланса предпринимателя Иванова А.П. Для анализа структуры и динамики баланса проведем горизонтальный и вертикальный анализ баланса. Вертикальный анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Цель вертикального баланса заключается в расчете удельного веса отдельных статей и оценке их динамики, что позволяет установить и прогнозировать структурные изменения активов. Чтобы сделать правильные выводы о причинах изменения в структуре активов предприятия, целесообразно провести детальный анализ разделов и отдельных статей баланса. Увеличение абсолютной и относительной величины оборотных активов может характеризовать не только расширение масштабов деятельности, но и замедление их оборота. Увеличение доли запасов в общем объеме оборотных активов может свидетельствовать о: наращивании производственного потенциала предприятия; стремлении за счет вложений в запасы обезопасить денежные средства от обесценения вследствие высокой инфляции; неэффективности выбранной экономической стратегии, вследствие которой значительная часть оборотных активов иммобилизована в материально-производственные запасы, чья ликвидность может оказаться невысокой. Высокая доля дебиторской задолженности в активе баланса свидетельствует о том, что предприятие широко использует для авансирования своих покупателей коммерческий (товарный) кредит. Изучение структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия. Это может быть высокая доля заемных средств (выше 50 %). Вместе с тем увеличение доли собственных источников в валюте баланса свидетельствует об усилении финансовой независимости и устойчивости предприятия. Наличие нераспределенной прибыли может рассматриваться как источник пополнения оборотных средств. Горизонтальный анализ — сравнение каждой позиции отчетности с предыдущим периодом. Цель горизонтального анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных статей финансовой отчетности за определенный период и дать им оценку. Данные горизонтального и вертикального анализа представим соответственно в таблицах 8 и 9, используя данные 2004 г. как базовые. Анализируя абсолютные и относительные изменения величин статей баланса, изменение динамики статей баланса за 2004 – 2006 гг. можно отметить следующее. К концу 2005 г. стоимость основных средств увеличилась на 11 % или на 114 778 руб., к концу 2006 г. стоимость основных средств выросла на 262 529 руб. или 26 % по сравнению с базовым 2004 г. Доля основных средств в структуре баланса уменьшилась на 2,84 % в 2005 г. и на 4,58 % - в 2006 г. Товарный остаток на складах вырос в 2005 г. на 78 % или 2 499 488 руб., в 2006 г. увеличение товарного остатка составило 139 % или 4 448 945 руб. Доля товаров для перепродажи в структуре составляла 53,69 % баланса в 2005 г., рост составил 17,48 % . В 2006 г. увеличение составила 20,14 % и доля товарного остатка составила 71,17 % в структуре баланса. Наблюдается снижение дебиторской задолженности на 279 530 руб. в 2005 г., что составило 26 % и рост дебиторской задолженности в 2006 г. на 126 596 руб. или 12 % по сравнению с базовым периодом. Доля дебиторской задолженности в структуре баланса снизилась на 8,07 % в 2005 г. и 6,39 % в 2006 г. Наличие денежных средств уменьшается в течение всего анализируемого периода. В 2005 г. уменьшение составило 376 931 руб. или 57 %. В 2006 г. – 529 514 руб. или 80 % по сравнению с 2004 г. Доля денежных средств в структуре баланса в 2005 г. составляла 11,03 % и уменьшилась на 7,51 % . В 2006 г. денежные средства составляли всего 3,52 % в структуре баланса и уменьшение составило 9,78 %. Кредиторская задолженность незначительно увеличилась в 2005 г. на 6 685 руб. и резко возросла в 2006 г. – на 2 954 728 руб. или 117 % по сравнению с 2004 г. Доля краткосрочной кредиторской заложенности в структуре баланса составила 31,40 % в 2005 г. и 52,84 %. В течение анализируемого периода наблюдается рост собственного капитала предпринимателя и нераспределенной прибыли. В 2005 г. стоимость собственного капитала выросла на 798 474 руб. или 37 %, в 2006 г. – 2 219 391 руб. или 103 %. Доля собственного капитала в структуре баланса в 2005 г. составляет 36,73 % , в 2006 г. – 42,11 %. В 2005 г. уменьшение доли в структуре баланса на 20 %, в 2006 г. – увеличение на 6,17 %. Рост прибыли в 2005 г. составил 74 109 руб., в 2006 г. – 236 671 руб. В процентном соотношении увеличение произошло соответственно на 26 % и на 82 % по сравнению с базовым 2004 г. Доля прибыли в структуре баланса составила 4,51 % в 2005 г. и 5,05 % в 2006 г. Общее увеличение валюты баланса составило в 2005 г. 2 044 137 руб., в 2006 г. – 4 394 646 руб. по сравнению с 2004 г. в основном за счет увеличения таких статей баланса как товары для перепродажи и кредиторской задолженности. Более наглядно структура и динамика статей баланса представлены на следующих рисунках.

Рис. 1 Структура статей баланса индивидуального предпринимателя Иванова А.П. 2004 г.

Рис. 2 Структура статей баланса индивидуального предпринимателя Иванова А.П. 2005 г.

Рис. 3 Структура статей баланса индивидуального предпринимателя Иванова А.П. 2006 г

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.