|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

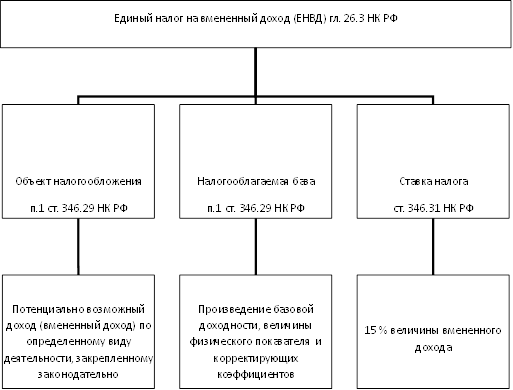

Дипломная работа: Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.Так же как при исчислении и уплате ЕСН, предприниматели обязаны вести учет сумм начисленных страховых взносов и выплат, составляющих базу для их начисления, отдельно по каждому физическому лицу, в пользу которого осуществлялись данные выплаты, с начала налогового периода по истечении каждого месяца нарастающим итогом. Расчетным периодом по страховым взносам устанавливается календарный год (по аналогии с налоговым периодом по ЕСН, установленным ст. 240 НК РФ). Отчетными периодами (также по аналогии с единым социальным налогом) устанавливаются квартал, полугодие и 9 месяцев календарного года. Ежемесячно страхователи рассчитывают суммы авансовых платежей по страховым взносам исходя из базы для начисления страховых взносов, исчисленной с начала расчетного периода, и соответствующего страхового тарифа. Авансовые страховые платежи уплачиваются в ПФР в срок, установленный для получения денег в банке на оплату труда за истекший месяц, или в день перечисления заработной платы со счетов страхователя на счета работников, но не позднее 15-го числа месяца, следующего за месяцем, за который начисляется авансовый платеж. Расчет по авансовым платежам по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, представляется страхователями в территориальные органы МНС России поквартально не позднее 20-го числа месяца, следующего за отчетным периодом. Не позднее 30 марта года, следующего за истекшим годом, страхователи обязаны представить в налоговый орган декларацию по страховым взносам за данный расчетный период (п. 6 ст. 24 Закона N 167-ФЗ). 2.3.2 Единый налог на вмененный доход С 1 января 2003 года главой 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" НК РФ введен специальный налоговый режим, предусматривающий уплату единого налога на вмененный доход для отдельных видов деятельности (ЕНВД). В соответствии с пунктом 1 статьи 346.26 главы 26.3 НК РФ ЕНВД вводится в действие и становится обязательным к уплате на соответствующей территории субъекта РФ только после принятия в данном регионе соответствующего закона. Для индивидуальных предпринимателей уплата ЕНВД предусматривает замену НДФЛ, налога на имущество, ЕСН. Данная замена применяется соответственно только в отношении доходов, полученных от предпринимательской деятельности, имущества, используемого для осуществления предпринимательской деятельности, выплат и иных вознаграждений, начисляемых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой ЕНВД. Также индивидуальные предприниматели, уплачивающие ЕНВД, не признаются плательщиками налога на добавленную стоимость, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ. Иные налоги и сборы, не перечисленные выше, предприниматели, переведенные на уплату ЕНВД, исчисляют и уплачивают в соответствии с общим режимом налогообложения. Кроме того, плательщики ЕНВД продолжают уплачивать страховые взносы на обязательное пенсионное страхование в соответствии с Федеральным законом от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации". Данные страховые взносы индивидуальные предприниматели платят как за себя лично (по фиксированным ставкам), так и с сумм оплаты труда наемных работников. При этом сумма таких взносов уменьшает сумму ЕНВД, то есть является вычетом по этому налогу. Однако этот вычет не может снизить размер ЕНВД более чем на 50%. Плательщики единого налога также должны уплачивать взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это предусмотрено Федеральным законом от 24.07.98 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний". Плательщиками единого налога согласно статьи 346.29 НК РФ признаются юридические лица и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в строго определенных сферах. Порядок введения в действие ЕНВД на территории конкретного субъекта РФ определяется законами соответствующих субъектов РФ. Пока такой закон конкретным субъектом РФ не принят, глава 26.3 НК РФ на его территории считается не действующей. Именно субъекты РФ определяют виды деятельности (в пределах указанного в НК РФ перечня), в отношении которых вводится данный налог. Переход на ЕНВД по предусмотренным законами субъектов РФ видам деятельности является не добровольным, а обязательным для всех налогоплательщиков, осуществляющих эти виды деятельности на данной территории. В соответствии со статьей 346.29 НК РФ объектом обложения ЕНВД для индивидуального предпринимателя по конкретному виду деятельности является вмененный доход по данному виду деятельности, установленный законодательно. Определение вмененного дохода дается в статье 346.27 НК РФ в числе определений других базовых понятий, содержащихся в главе 26.3 НК РФ. Для целей данной главы под вмененным доходом понимается потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной НК РФ ставке. Величина вмененного дохода рассчитывается как произведение базовой доходности по определенному виду деятельности, скорректированная на соответствующие коэффициенты. Такое количественное измерение величины вмененного дохода является налоговой базой для расчета ЕНВД. Величины базовой доходности по каждому из видов деятельности, подлежащих переводу на уплату ЕНВД, установлены непосредственно самим НК РФ (п. 3 ст. 346.29). Корректирующие коэффициенты базовой доходности так же четко прописаны в самом НК РФ. Всего этих коэффициентов два, и они указаны в статье 346.27 НК РФ. Коэффициент К1 – это устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации. Коэффициент К2 – это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности. Налоговым периодом по ЕНВД считается квартал. Схематически исчисление и уплату данного налога можно представить в виде следующей схемы.

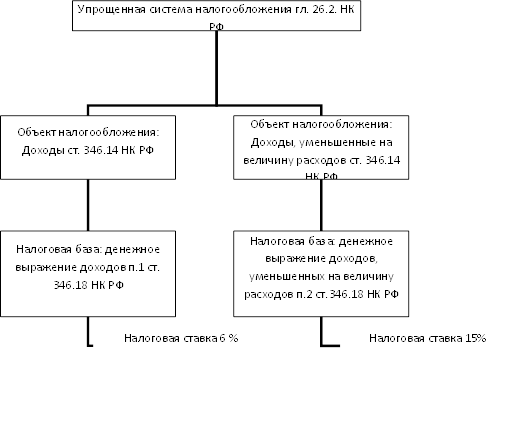

Рис. 9 Единый налог на вмененный доход Следует учитывать, что рассчитанная изложенным выше способом величина ЕНВД за налоговый период может быть еще уменьшена налогоплательщиками на суммы, предусмотренные пунктом 2 статьи 346.32 НК РФ. В частности, уменьшение суммы первоначально рассчитанного налога возможно на суммы: 1. страховых взносов на обязательное пенсионное страхование, осуществляемое в соответствии с законодательством РФ, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, А также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование; при этом по данным суммам величина единого налога не может быть уменьшена более чем на 50%; 2. выплаченных за счет средств работодателя пособий по временной нетрудоспособности. Уплата налога должна производиться ежеквартально. В соответствии с пунктом 1 статьи 346.32 НК РФ заплатить ЕНВД по итогам налогового периода надо не позднее 25-го числа месяца, следующего за отчетным кварталом. Налоговые декларации по ЕНВД за налоговый период (квартал) представляются в налоговые органы всеми налогоплательщиками данного налога (и предпринимателями, и предприятиями) не позднее 20-го числа первого месяца следующего налогового периода (п. 3 ст. 346.32 НК РФ). В соответствии с главой 26.3 НК РФ объектом налогообложения при применении единого налога является не реальный доход налогоплательщика за отчетный налоговый период (квартал), а его потенциально возможный доход, рассчитанный на основе законодательно установленных показателей базовой доходности по конкретным видам деятельности. Несмотря на это, пунктом 5 статьи 346.26 НК РФ предусмотрено, что налогоплательщики, уплачивающие ЕНВД, обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, предусмотренный законодательством РФ. Если единственным видом дохода предпринимателя является доход от деятельности, переведенной на уплату ЕНВД, подача годовой налоговой декларации по налогу на доходы физических лиц для него не является обязательной. 2.3.3 Упрощенная система налогообложения Для индивидуальных предпринимателей переход на упрощенную систему налогообложения (УСНО) и уплата единого налога предусматривает замену налога на доходы физических лиц (НДФЛ), налога на имущество, единого социального налога (ЕСН). Данная замена применяется соответственно только в отношении доходов, полученных от предпринимательской деятельности, имущества, используемого для осуществления предпринимательской деятельности, выплат и иных вознаграждений, начисляемых физическим лицам в связи с ведением предпринимательской деятельности. Также индивидуальные предприниматели, применяющие упрощенную систему и уплачивающие единый налог, не признаются плательщиками налога на добавленную стоимость (НДС), за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию РФ. В отношении освобождения от уплаты НДС предпринимателей, использующих упрощенную систему налогообложения, существует следующая особенность, про которую не следует забывать. Согласно положениям пункта 5 статьи 173 НК РФ, лица, не являющиеся плательщиками НДС (в том числе и лица, переведенные на "упрощенку" и уплату ЕНВД), но выдавшие покупателю счет-фактуру с выделенным НДС, обязаны уплатить в бюджет налог по данной операции (в сумме, указанной в счете-фактуре). Вместе с тем суммы "входного" НДС по такой реализации на основании общей нормы подпункта 3 пункта 2 статьи 170 НК РФ вычету из общей суммы налога не подлежат (п. 2.11 Методических рекомендаций по применению главы 21 НК РФ, утвержденных приказом МНС России от 20.12.2000 N БГ-3-03/447). Исчисление и уплата иных налогов и сборов, не перечисленных выше, осуществляются предпринимателями, применяющими упрощенную систему в соответствии с общим режимом налогообложения. Налогоплательщики, использующие "упрощенку", продолжают также уплачивать страховые взносы на обязательное пенсионное страхование в соответствии с Федеральным законом от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (далее - Закон N 167-ФЗ). В соответствии со статьей 6 Закона N 167-ФЗ плательщиками страховых взносов на обязательное пенсионное страхование являются две категории субъектов: 1) лица, производящие выплаты физическим лицам, в том числе и индивидуальные предприниматели; 2) индивидуальные предприниматели. При этом необходимо отметить, что если индивидуальный предприниматель одновременно относится к обеим категориям плательщиков, то исчисление и уплата страховых взносов производятся им по каждому основанию отдельно. В этом случае индивидуальный предприниматель уплачивает страховые взносы на обязательное пенсионное страхование как в отношении, например, наемных рабочих, так и в отношении себя. Размер уплаты взносов за себя регулируется статьей 28 Закона N 167-ФЗ. Согласно указанной статье, индивидуальные предприниматели уплачивают суммы страховых взносов в бюджет Пенсионного фонда РФ в виде фиксированного платежа. Минимальный размер данного платежа - 150 руб. в месяц. Порядок и сроки исчисления и уплаты фиксированных платежей в размере, превышающем минимальный, определяются Правительством РФ. При этом размер фиксированного платежа в расчете на месяц должен устанавливаться исходя из стоимости страхового года, которую ежегодно должно утверждать Правительство РФ. До настоящего времени этого не сделано, и поэтому используется ставка фиксированного платежа. "Упрощенцы" также должны уплачивать взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом РФ от 24.07.98 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний". Пункт 5 статьи 346.11 НК РФ предусматривает, что лица, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов. Исполнение лицом функций налогового агента прямо установлено соответствующими статьями НК РФ: по НДС это статья 161 НК РФ; по налогу на доходы физических лиц - статья 226 НК РФ. Существуют критерии установлены статьей 346.12 главы 26.2 НК РФ, позволяющие применять упрощенную систему налогообложения. В соответствии с ней не могут применять данный режим индивидуальные предприниматели: - занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых; - занимающиеся игорным бизнесом; - переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса; - средняя численность работников, которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек. Еще одно дополнительное ограничение установлено пунктом 7 статьи 346.13 НК РФ. В соответствии с ним налогоплательщикам, ранее использовавшим упрощенную систему, но перешедшим затем на общий режим налогообложения, запрещается в течение года с момента утраты им права на применение упрощенной системы налогообложения вновь перейти на нее. Налоговое законодательство не обязывает налогоплательщика применять упрощенную систему. Переход к упрощенной системе налогообложения (при соблюдении всех необходимых условий) как и возврат к общему режиму налогообложения осуществляется всеми налогоплательщиками (в том числе и индивидуальными предпринимателями) добровольно (п. 1 ст. 346.11 НК РФ). Но при этом не следует забывать, что налогоплательщики, применяющие УСН, не вправе по своему усмотрению до окончания налогового периода, то есть календарного года, переходить на общий режим налогообложения (п. 3 ст. 346.13 НК РФ). Перейти же на упрощенную систему можно только с 1 января нового года. Для этого в период с 1 октября по 30 ноября предшествующего года предпринимателю нужно подать в свою налоговую инспекцию заявление. Вновь зарегистрированные предприниматели могут подать заявление о своем переходе на упрощенную систему одновременно с подачей в налоговую инспекцию заявления о государственной регистрации. Одним из важнейших вопросов применения УСН является решение вопроса о выборе объекта обложения единым налогом. Причем этот вопрос должен быть решен налогоплательщиком уже на стадии подачи заявления о переходе на "упрощенку". Как известно, данный налоговый режим предполагает, что объектом налогообложения могут быть либо доходы, либо доходы, уменьшенные на величину расходов. Налогоплательщику предоставлено право самостоятельного выбора, каким из этих двух способов рассчитывать единый налог. Свой выбор он должен в обязательном порядке указать в заявлении. Ставка единого налога при УСН также зависит от того, что именно является объектом налогообложения. При выборе в качестве объекта налогообложения доходов ставка единого налога составляет 6%. В случае выбора указанного выше объекта налогообложения индивидуальные предприниматели включают в него свои доходы, полученные от предпринимательской деятельности (п. 2 ст. 346.15 НК РФ). Объектом обложения единым налогом при УСН могут быть не только доходы, но и доходы, уменьшенные на величину расходов. Ставка единого налога при выборе последнего объекта установлена в размере 15%. При выборе в качестве объекта налогообложения доходов, уменьшенных на расходы, для "упрощенца" важен правильный расчет уже двух показателей, то есть не только его доходов, но и расходов. Сумма учитываемых при налогообложении доходов рассчитывается точно так же, как и в случае, когда в качестве объекта налогообложения выбраны доходы. Перечень расходов, которые могут быть учтены при расчете единого налога, является закрытым. Все они перечислены в пункте 1 статьи 346.16 НК РФ. Схематически выбор объекта налогообложения можно изобразить следующим образом.

Рис. 10 Упрощенная система налогообложения При выборе уплаты единый налог с разницы между доходами и расходами, то уплаченные пенсионные взносы и выплаченные работникам за счет собственных средств пособия по временной нетрудоспособности уже не уменьшают сумму самого единого налога, как это предусмотрено в случае, когда объектом налогообложения являются доходы предпринимателя. В данном случае указанные выплаты просто включаются в сумму расходов, которые уменьшают налоговую базу по единому налогу. При выборе в качестве объекта налогообложения доходов, уменьшенных на величину расходов, существует одна особенность - так называемая обязанность уплаты минимального единого налога. Обязанность по уплате минимального налога возникает тогда, когда сумма налога, рассчитанная с разницы между доходами и расходами по ставке 15%, оказывается меньше 1% от доходов предпринимателя или когда налоговая база для исчисления единого налога вообще отсутствует (налогоплательщиком получен убыток). Такой порядок предусмотрен пунктом 6 статьи 346.18 НК РФ. Им же установлено, что сумма минимального налога исчисляется в размере 1% от суммы доходов, полученных индивидуальным предпринимателем от его предпринимательской деятельности. Минимальный налог уплачивается налогоплательщиками только по итогам налогового периода, то есть по итогам за год. Таким образом, для того чтобы определить, должен налогоплательщик уплатить налог в размере минимального или налог, исчисленный исходя из обычного порядка, ему необходимо по окончании налогового периода произвести действия согласно следующему алгоритму. 1. Определить сумму налога, исчисленную в обычном порядке (то есть исходя из налоговой базы и ставки 15%). 2. Определить размер дохода, полученного за налоговый период. 3. Определить сумму минимального налога, умножив размер полученного им дохода на 1%. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.