|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

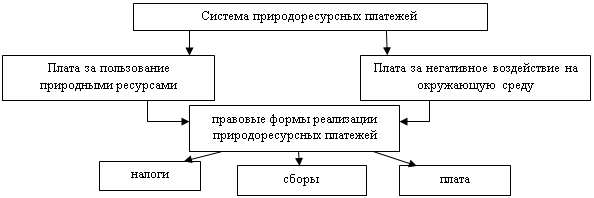

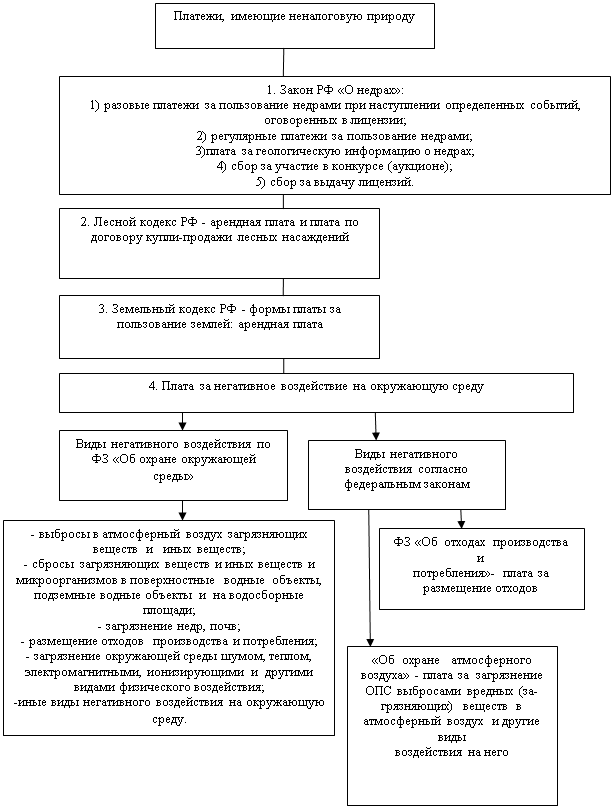

Курсовая работа: Экологическое налогообложение в РоссииИтак, можно констатировать тот факт, что в развитых странах, постепенно пересматриваются базовые основы механизма экологического регулирования, происходит смещение центра тяжести в сторону усиления экономических рычагов. Правовая установка институтов экологического управления на поддержание устойчивого хозяйственного развития и одновременное обеспечение взаимной безопасности в сосуществовании природы и общества должна ориентировать все управленческие структуры на разработку упреждающей экологической политики и на своевременную ее адаптацию к новым условиям жизнедеятельности населения. 1.3 Правовая природа природоресурсных платежей. Налог ПигуИтак, экологическим налогом (платежом, сбором) можно назвать налог (платеж, сбор), базой налогообложения которого является физическая единица, если в процессе ее производства осуществляется негативное воздействие на окружающую природную среду. Причем указанные налоги (сборы, платежи) направлены на уменьшение использования ресурсов и загрязнения окружающей среды. Систему природоресурсных платежей в нашей стране представим на рисунке. (Рис.1) Рисунок 1 - Система природоресурсных платежей |

|

(Более подробно указанные платежи за пользование природными ресурсами будут рассмотрены в следующей главе.)

Следует различать понятия плата, налог и сбор. Плата - это денежное возмездное вознаграждение, например оплата права получения чего-либо, в том числе и услуги. Налог - это обязательный платеж, взимаемый государством с физических и юридических лиц по установленным правилам без получения этими лицами каких-либо материальных выгод в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Сбор - понимается обязательный взнос, взимаемый с юридических и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами юридически значимых действий. [17]

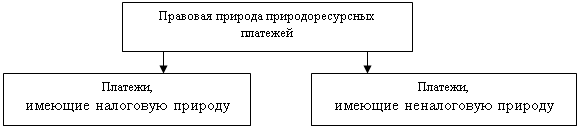

Кроме того, платежи могут иметь налоговую и неналоговую природу. Поэтому должна существовать юридическая определенность финансовых обязательств граждан перед государством. А значит, необходимо установить четкие критерии отличия налогов от "неналогов". А.А. Сергеев в своей работе "Разграничение налоговых и неналоговых платежей: конституционно-правовой объект" полагает, что налоговые платежи от неналоговых отличаются следующими аспектами:

1. Неналоговые платежи имеют определенную специфику, обусловленную их объектом.

2. Неналоговые платежи в отличие от налоговых не отвечают признаку индивидуальной безвозмездности, поскольку именно их плательщики получают соответствующие блага (право на вылов водных биологических ресурсов).

3. Возникновение обязанности уплаты неналогового платежа основано на несвойственной налоговому платежу свободе выбора (покупатель вправе, но не обязан заключать сделку купли-продажи прав на вылов водных биологических ресурсов).

4. Обязанность уплаты неналогового платежа обусловлена дополнительными затратами публичной власти, возникающими в связи с получением плательщиком соответствующего блага. Такие дополнительные затраты публичной власти должны возмещаться не за счет налогоплательщиков, а за счет лиц, получающих соответствующие блага.

5. Последствием неуплаты неналогового платежа является не принудительное изъятие соответствующих денежных средств в виде налоговой недоимки, а отказ в предоставлении соответствующего блага (отказ в предоставлении прав на вылов водных биологических ресурсов, что влечет невозможность вылова).

Итак, указанные выше критерии отделяют налоги от неналоговых платежей. Такое разграничение является очень важным, поскольку нормативных актов, устанавливающих различные сборы и платежи существует большое количество и они постоянно обновляются, а оценить, насколько правомерно взимается плата за выполнение определенных функций органами публичной власти и создаваемыми ими организациями, бывает весьма затруднительно. Перечисленные условия помогают правильно установить характер платежа и возможные действия в связанных с ним правоотношениях.

При рассмотрении теоретических основ экологического налогообложения нельзя не упомянуть о налоге Артура Пигу, поскольку он большое внимание уделял реформированию налогообложения, а также снижению внешних эффектов на окружающую среду.

Налог Пигу

На окружающей природной среде наиболее явно отражаются внешние эффекты, как положительные, так и отрицательные (Их называют экстерналиями). Они возникают в процессе деятельности и потребителей, и производителей. Причем положительные экстерналии представляют собой эффект внешнего воздействия одной стороны, которые приводят к возникновению некомпенсируемых выгод у другой стороны, а отрицательные экстерналии - к возникновению некомпенсируемых издержек у другой стороны. [18] Изучением влияния экстерналий на производство товаров занимался А. Пигу.

Ученик и последователь Маршалла английский экономист Артур Сесил Пигу (1877-1959) изложил свою концепцию в работе "Экономика благосостояния" (1920г.). Во своих произведениях он попытался охватить весь круг экономических проблем. Основной его принцип: наибольшее благо для наибольшего числа людей. [19]

Пигу обосновывает необходимость реформирования налогообложения.

В связи с этим он излагает ряд положений:

формулирует принцип справедливого обложения. Для этого, по его мнению, государство должно обеспечить равенство в пределе, а взимаемые налоги должны быть равными для лиц, живущих в одинаковых условиях ("равное из равных");

определяет основным "принцип наименьшей совокупной жертвы";

влияние налогов двояко. Налоги оказывают уведомляющее (информационное) влияние, поскольку функционирование налога вызывает определенные изменения в экономике, а также влияние, воздействующее на доходы, потому что налоги оставляют плательщику меньше ресурсов в его распоряжении;

выступает за прогрессивное налогообложение, используя принцип "наименьшей жертвы". Он отмечает, что в современном обществе вполне обоснованным является прогрессивное обложение, учитывающее размер семьи и тип дохода;

предлагает ввести различные виды налоговых льгот при взимании подоходного налога с тем, чтобы достичь "наименьшей совокупной жертвы". Он классифицирует их следующим образом: первоначальные скидки, которые предполагают исключение минимального дохода, равного прожиточному минимуму для налогоплательщика и иждивенцев; сокращающиеся (стремящиеся к нулю) льготы-вычеты, которые исчезают по мере роста дохода; сохраняющиеся скидки, которые представляют собой постоянную сумму при любом уровне дохода; налоговый кредит, посредством которого постоянная сумма сберегается. [20]

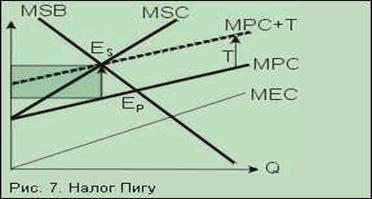

Итак, налог Пигу - это корректирующий налог на выпуск продукции, который применяется при отрицательных внешних эффектах и поднимает предельные частные затраты до уровня общественных.

Различают прямой и аппроксимированный пигуанские налоги. Прямой налог предусматривает получение государством платежей (налоговых) от загрязнителей в прямой зависимости от фактического объема загрязнения окружающей среды, а аппроксимированный - в опосредованной зависимости от условного (расчетного) объема загрязнения окружающей среды посредством увеличения существующих косвенных налогов. [21]

Рисунок 4 - Налог Пигу

Источник - http://www.inventech.ru

Т - налог Пигу;

MSC - предельные общественные издержки; MPC - предельные частные издержки или кривая предложения товара; MЕC - предельные внешние издержки;

MSB - предельные общественные выгоды (включают MPB - предельные частные выгоды и предельные внешние выгоды - MЕВ) или кривая спроса на товар, производство которого наносит вред окружающей среде;

Еp - точка эффективного распределения ресурсов до введения налога Пигу.

Еs - точкa эффективного распределения ресурсов после введения налога Пигу.

Получается, что разрыв между MSC и MPC возникает из-за образования отрицательной экстерналии, а величина этого разрыва соответствует дополнительным экологическим издержкам производства с отрицательной экстерналией.

До введения налога Пигу равновесие на рынке достигалось в точке Еp с определенным уровнем производства товара и его ценой. Введение пигуанского налога вызвало повышение MPC до уровня MSC (MPC+T, T - налог Пигу). [22] Вследствие этого, производство и предложение товара и его негативное влияние на окружающую природную среду снизилось. Цель введения налога была достигнута.

В результате установления такого налога на единицу производимой продукции частные издержки возрастают на его величину, кривая предложения перемещается влево вверх, и внешние издержки переводятся во внутренние. В том случае, если величины налога и внешних затрат совпадают, равновесие достигается в точке эффективного распределения ресурсов, другими словами, фирмы и домашние хозяйства принимают свои решения в соответствии с общественными затратами и выгодами, вызванными их частными действиями. Теоретически такое решение проблемы экстерналий представляется достаточно убедительным. Однако на практике часто возникают непреодолимые трудности определения величины и способов взимания соответствующего налога.

Пигу предлагал также использовать финансовое вознаграждение для стимулирования деятельности, приносящей пользу другим людям. Например, в Японии воспользовались этим методом и стали в крупных городах материально поощрять пожилых людей, сделавших прививку от гриппа. Было подсчитано, что чистая выгода для японского общества от такого шага составляет 1,08 млрд. долл. [23]

Вопрос о том, эффективны или нет такие средства сдерживания, стал недавно предметом обсуждения, когда многие эксперты по проблемам изменения климата выступили за обложение дополнительным налогом компаний, ответственных за выбросы парниковых газов. Они утверждают, что стремление компаний платить меньше налогов станет для них более мощным стимулом менять свои технологии, чем необходимость покупать квоты на загрязнение. В последние годы налоги на выбросы диоксида углерода ввели Швеция, Дания и Финляндия. Франция рассматривает сейчас возможность принятия аналогичных мер. В этом случае она стала бы крупнейшей страной, отважившейся на такой шаг. В России, по нашему мнению, стоит тщательно проработать вопрос о пигуианских налогах. Безусловно, такие налоги необходимы, но остается неразрешенным вопрос о том, что будет являться объектом обложения - сам продукт (например, бензин), или вред, который он наносит окружающей среде. Однако здесь возникает проблема - нужно максимально точно измерить объем выбросов. Хотя не стоит забывать о том, что ресурсы в наш век расходуются в огромных количествах, а они отнюдь не безграничны. Поэтому потребность в налогах Пигу очевидна.

Глава 2. Система существующих в рф экологических платежей и порядок их взимания 2.1 Виды экологических платежей и их характеристика

Природоресурсные платежи, несмотря на небольшую долю в общем объеме доходных поступлений на федеральном уровне, выступают в качестве важного источника формирования доходной части бюджетов субъектов Российской Федерации и местных самоуправляющихся единиц.

Итак, на основе нормативных актов в области экологического налогообложения и НК РФ, рассмотрим экологические платежи, в настоящее время существующие в России.

Рассмотрим представленные платежи более подробно на основе ранее представленного разделения их на налоговые и неналоговые.

Налоговые платежи

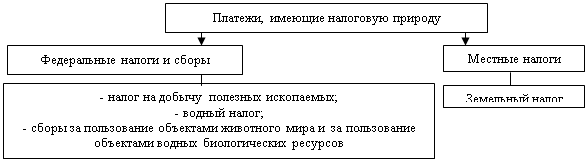

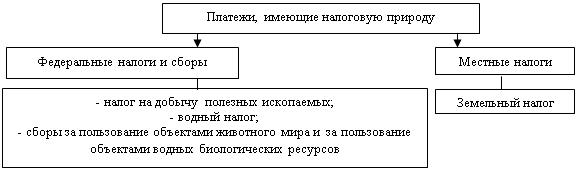

Водный налог - один из видов федеральных налогов; введен с 1 января 2005 г. вместо платы за воду; регулируется гл.25.2 НК РФ.

Пользование водными объектами в России является платным. За пользование водными объектами взимается водный налог, направляемый на восстановление и охрану водных объектов.

Глава 25.2 НК РФ устанавливает, что объектом налогообложения признаются пользование водными объектами с применением сооружений, технических средств или устройств в целях:

осуществления забора воды из водных объектов;

использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

использование водных объектов без забора воды для целей гидроэнергетики;

использование водных объектов для целей сплава древесины в плотах и кошелях.

Налогоплательщиками водного налога по Налоговому кодексу РФ признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ, признаваемое объектом налогообложения в соответствии со статьей 333.9 НК РФ.

Налоговый кодекс РФ устанавливает налоговую базу водного налога рассчитывается несколькими способами:

Объем воды;

Площадь предоставленного пространства;

Количество произведенной за налоговый период электроэнергии;

Произведение объема древесины и расстояния сплава.

Налоговый период водного налога - квартал. Налоговые ставки установлены в зависимости от вида объекта обложения и выражены в рублях.

Налогоплательщик исчисляет сумму налога самостоятельно. Сумма налога исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в отношении всех видов водопользования. [24]

Общая сумма налога, исчисленная в соответствии с п.3 ст. 333.13 НК РФ, уплачивается по местонахождению объекта налогообложения. Налог подлежит уплате в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Рассмотрим сборы за пользование объектами животного мира

Объектами животного мира признаются объекты животного мира согласно перечня, приведенного в главе 25.1 Налогового Кодекса РФ, изъятие которых из среды их обитания осуществляется на основании разрешения на добычу объектов животного мира. Плательщиками сбора признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации.

Ставки сбора за каждый объект животного мира устанавливаются в размерах, предусмотренных в ст.333.3 НК РФ.

Ставки сбора за каждый объект животного мира устанавливаются в размере 0 рублей, когда их использование осуществляется в целях:

· охраны здоровья населения, устранения угрозы для жизни человека, предохранения от заболеваний сельскохозяйственных и домашних животных, регулирования видового состава биологических ресурсов, предотвращения нанесения ущерба экономике, животному миру и среде его обитания, а также в целях воспроизводства объектов водных биологических ресурсов;

· изучения запасов, а также в научных целях в соответствии с законодательством [25]

Сумма сбора за пользование объектами животного мира определяется в отношении каждого объекта животного мира. Она равна произведению соответствующего количества объектов на ставку сбора, установленную для соответствующего объекта животного мира. Плательщики сначала получают разрешение на добычу объектов животного мира, а затем уплачивают сумму сбора за пользование объектами животного мира.

Уплата сбора за пользование объектами животного мира производится плательщиками по месту нахождения органа, выдавшего разрешение.

Сборы за пользование объектами водных биологических ресурсов (Относится к платежам за пользование ресурсами континентального шельфа)

Плательщиками сбора признаются организации и физические лица, в том числе индивидуальные предприниматели, получающие в установленном порядке разрешение на добычу (вылов) водных биологических ресурсов во внутренних водах, в территориальном море, на континентальном шельфе РФ и в исключительной экономической зоне РФ, в Азовском, Каспийском, Баренцевом морях и в районе архипелага Шпицберген. [26]

Объектами обложения являются объекты животного мира в соответствии с перечнем, установленным пунктом 1 статьи 333.3 НК РФ. Ставки сбора устанавливаются за каждый объект водных биологических ресурсов в соответствии с п.4 ст.333.3 НК. Ставки в 0% устанавливаются за рыболовство в целях воспроизводства и акклиматизации водных биологических ресурсов, а также в научно-исследовательских и контрольных целях. Сумма сбора за пользование объектами водных биологических ресурсов определяется в отношении каждого объекта водных биологических ресурсов, как произведение соответствующего количества объектов водных биологических ресурсов и ставки сбора, установленной для соответствующего объекта водных биологических ресурсов на дату начала срока действия разрешения. [27]

Сумма сбора за пользование объектами водных биологических ресурсов уплачиваются в виде разового (доля исчисленной суммы сбора в 10%) и регулярных взносов (определяется как разность между исчисленной суммой сбора и суммой разового взноса, уплачивается равными долями ежемесячно не позднее 20-го числа). [28]

Физические лица, кроме индивидуальных предпринимателей, уплачивают сбор по месту нахождения органа, выдавшего разрешение на добычу (вылов) водных биологических ресурсов, а организации и индивидуальные предприниматели - по месту их учета.

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.