|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

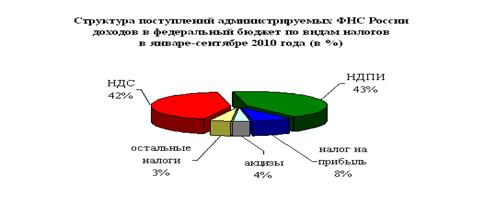

Курсовая работа: Экологическое налогообложение в РоссииНалог на добычу полезных ископаемых (НДПИ) (Относится к платежам за пользование ресурсами континентального шельфа) Налог на добычу полезных ископаемых был установлен главой 26 Налогового кодекса РФ, которая была включена в Налоговый кодекс Федеральным законом от 8 августа 2001 г. "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации", который вступил в силу 1 января 2002 г. В законодательстве о налогах и сборах налог на добычу полезных ископаемых определяется как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и индивидуальных предпринимателей, которым в пользование были предоставлены участки недр в целях разведки и оценки месторождений полезных ископаемых, а также их разработки, в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований. Налогоплательщиками НДПИ являются организации и индивидуальные предприниматели, признаваемые пользователями недр. [29] Объект налогообложения - полезные ископаемые, добытые из недр на территории РФ, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию, добытые из недр за пределами РФ на территориях, находящихся под юрисдикцией РФ (а также арендуемых). [30] Налоговая база определяется как стоимость добытых полезных ископаемых, за исключением нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья. Налоговая база при добыче нефти обезвоженной, обессоленной и стабилизированной, попутного газа и газа горючего природного из всех видов месторождений углеводородного сырья определяется как количество добытых полезных ископаемых в натуральном выражении. [31] Календарный месяц - налоговый период НДПИ. Налоговые ставки устанавливаются в зависимости от вида полезного ископаемого и способа определения налоговой базы (выражается в процентах от стоимости или рублях за количество), определяются в соответствии с таблицами, представленными в ст.342 НК РФ. [32] Сумма налога по добытым полезным ископаемым, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, кроме налога по нефти обезвоженной, обессоленной и стабилизированной, попутному газу и газу горючему природному из всех видов месторождений углеводородного сырья, по ним - исчисляется как произведение соответствующей налоговой ставки и величины налоговой базы. [33] Налог исчисляется по итогам каждого налогового периода по каждому добытому полезному ископаемому. Налог уплачивается не позднее 25-го числа месяца, следующего за истекшим налоговым периодом по месту нахождения каждого участка недр. По полезным ископаемым, добытым за пределами РФ, налог уплачивается по месту нахождения организации или месту жительства индивидуального предпринимателя. Со вступлением в силу 1 января 2002 г. главы 26 Налогового Кодекса РФ, которым был установлен рассматриваемый налог, в системе налогов и сборов произошли следующие изменения: были упразднены отчисления на восстановление минерально-сырьевой базы; изменились условия взимания регулярных платежей за пользование недрами и акцизов на минеральное сырье. Налогу на добычу полезных ископаемых присущи следующие основные функции: фискальная, которая выражается в том, что налог на добычу полезных ископаемых является одним из источников формирования доходной части федерального бюджета, бюджетов субъектов РФ и местных бюджетов; регулирующая, которая предполагает, что рассматриваемый налог выступает в качестве инструмента распределения и перераспределения валового внутреннего продукта. [34] Со вступлением в силу главы 26 НК РФ внесены изменения в ст.48 Бюджетного кодекса РФ в части распределения налога на добычу полезных ископаемых по бюджетам разных уровней: сумма налога, подлежащего уплате по итогам налогового периода, а также авансовые платежи по данному налогу поступают в доход федерального бюджета, бюджета субъекта Российской Федерации, соответствующего местного бюджета. Рассмотрим, например, какую долю составляет НДПИ в структуре доходов Федерального бюджета за 2010 год (01-09.2010)

Рисунок 5 - НДПИ в структуре поступлений доходов в федеральный бюджет РФ за январь-сентябрь 2010 года. Источник: Федеральная налоговая служба - www.nalog.ru Отметим, что налога на добычу полезных ископаемых в январе-сентябре 2010 года поступило 1 004,2 млрд. рублей, в том числе на добычу нефти - 922,4 млрд. рублей, газа горючего природного - 63,3 млрд. рублей, газового конденсата - 7,4 млрд. рублей. По сравнению с январем-сентябрем 2009 года поступления НДПИ выросли в полтора раза, что обусловлено повышением цены на нефть (с 53,2$ в декабре 2008 года - августе 2009 года до 75,3$ в декабре 2009 года - августе 2010 года, или в 1,4 раза). Земельный налог Земельный налог - основная форма платы за пользование земельными ресурсами, вид местного налога, действует в РФ с 1991 г. [35] С 1 января 2005 года в соответствии со ст.388 гл.31 НК РФ плательщиками земельного налога признаются только организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Обладающие на праве безвозмездного срочного пользования и на праве договора аренды налог не платят. Объектом налогообложения признаются: земельные участки, расположенные в пределах муниципального образования (а также городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен налог. Не признаются объектами: участки, изъятые из оборота; ограниченные в обороте, занятые особо ценными объектами культурного наследия народов; ограниченные в обороте предоставленные для обеспечения обороны, безопасности и таможенных нужд; участки из состава земель лесного фонда; занятые находящимися в государственной собственности водными объектами участки не признаются объектами обложения. [36] Налоговой база - кадастровая стоимость земельных участков, признаваемых объектом налогообложения, по состоянию на 1 января года, являющегося налоговым периодом. Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки. Налогоплательщики - организации и ИП определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования. Налоговая база может быть уменьшена на не облагаемую налогом сумму в размере 10 000 рублей на одного налогоплательщика, если он относится к льготной категории налогоплательщиков в соответствии с п.5 ст.391 НК РФ. Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности, а участков, находящихся в общей совместной собственности, - в равных долях. [37] Налоговый периодом признается календарный год, а отчетными - первый, второй и третий кварталы календарного года. [38] Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) и не могут превышать: 0,3 процента - для земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства, а также занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства; 1,5 процента - в отношении прочих земельных участков. Освобождаются от налогообложения организации и учреждения уголовно-исполнительной системы Министерства юстиции РФ, организации - в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования; религиозные организации, общероссийские общественные организации инвалидов; организации народных художественных промыслов; физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ; организации - резиденты особой экономической зоны; организации, признаваемые управляющими компаниями в соответствии с ФЗ "Об инновационном центре "Сколково". Допускается установление дифференцированных налоговых ставок в зависимости от категории земель. [39] Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Организации и индивидуальные предприниматели исчисляют сумму налога самостоятельно, а для физических лиц - налоговыми органами. [40] Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения). Налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения. Физические лица, уплачивают налог и авансовые платежи по налогу на основании налогового уведомления, направленного налоговым органом. [41] Неналоговые платежи В соответствии со ст.20 ФЗ РФ от 19 декабря 1991 г. "Об охране окружающей природной среды", платность природопользования включала плату за природные ресурсы (земля, недра, вода, лес и иная растительность, животный мир, рекреационные и другие природные ресурсы), за загрязнение окружающей природной среды и за другие виды воздействия. При этом плата за природные ресурсы в названном законе классифицировалась на: плату за право пользования природными ресурсами в пределах установленных лимитов; плату за сверхлимитное и нерациональное использование природных ресурсов; плату на воспроизводство и охрану природных ресурсов. [42] В свою очередь плата за загрязнение окружающей природной среды подразделялась на: выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения в пределах установленных лимитов; выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения сверх установленных лимитов. (В ранее действовавшем законодательстве все природоресурсные платежи четко делились на два относительно самостоятельных блока: платежи за пользование и платежи за загрязнение.) Плата за негативное воздействие на окружающую среду (за загрязнение ОС) Исходя из положений действующего природоохранного законодательства негативное воздействие на окружающую среду в общем виде можно определить как воздействие хозяйственной и иной деятельности человека на совокупность компонентов природной среды, последствия которой приводят к негативным изменениям состояния окружающей среды во взаимосвязи ее физических, химических, биологических и иных показателей. Негативное воздействие на окружающую среду представляет собой разновидность природопользования. При этом использование природных ресурсов включает в себя все виды воздействия на природные ресурсы в процессе хозяйственной и иной деятельности - как собственно негативное, так и иные виды воздействия. Все предусмотренные ФЗ виды негативного воздействия так или иначе связаны с понятиями "загрязнение окружающей среды", "загрязняющее вещество", определения которых также содержатся в общих положениях Федерального закона "Об охране окружающей среды" от 10 января 2002 г. Согласно ст.1 загрязнение окружающей среды представляет собой поступление в окружающую среду вещества или энергии, свойства, местоположение или количество которых оказывают негативное воздействие на окружающую среду. Для определения пределов и степени негативного воздействия используется такие инструменты природоохранного законодательства, как нормативы допустимого воздействия, нормативы и лимиты допустимых выбросов и сбросов, нормативы предельно допустимых концентраций. Все они так или иначе связаны с конечной целью введения ограничений - с сохранением и поддержанием качества окружающей среды, ее благоприятного состояния. Таким образом, Федеральным законом "Об охране окружающей среды" не предусмотрено, как это было ранее, взимание платы за деятельность, не приводящую к ухудшению состояния окружающей среды. В ст.3 сохранился лишь принцип платности природопользования, а сами виды платы за природопользование закреплены иными федеральными законами, Законом РФ "О плате за землю", Федеральным законом "О плате за пользование водными объектами", Лесным кодексом РФ и другими. Основными нормативно-правовыми актами в сфере взимания платы за негативное воздействие на окружающую среду являются: Федеральный закон от 10 января 2002 г. N 7-ФЗ "Об охране окружающей среды"; постановление Правительства РФ от 28 августа 1992 г. N 632 "Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия" (с изм. внесенными решением Верховного Суда РФ от 12.02.2003 N ГКПИ 03-49); постановление Правительства РФ от 12 июля 2003 г. N 344 "О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления"; Инструктивно-методические указания по взиманию платы за загрязнение окружающей природной среды (утв. Минприроды РФ 26 января 1993 г., с изм. и доп. от 15 февраля 2000 г.). Отдельные виды платы регулируются также следующими актами: Федеральным законом от 24 июня 1998 г. N 89-ФЗ "Об отходах производства и потребления"; Федеральным законом от 4 мая 1999 г. N 96-ФЗ "Об охране атмосферного воздуха" (с изм. от 30 декабря 2008 г.); постановлением Правительства РФ от 31 декабря 1995 г. N 1310 "О взимании платы за сброс сточных вод и загрязняющих веществ в системы канализации населенных пунктов" и др. Плата за негативное воздействие на окружающую среду объединяет собой несколько платежей, взимаемых за различные виды вредного воздействия. Закон предусматривает следующие виды: выбросы в атмосферный воздух загрязняющих веществ и иных веществ; сбросы загрязняющих веществ, иных веществ и микроорганизмов в поверхностные водные объекты, подземные водные объекты и на водосборные площади; загрязнение недр, почв; размещение отходов производства и потребления; загрязнение окружающей среды шумом, теплом, электромагнитными, ионизирующими и другими видами физических воздействий. Расчет платы за негативное воздействие представляется плательщиками в территориальные органы Ростехнадзора по местонахождению стационарного объекта негативного воздействия и по месту государственной регистрации передвижного объекта негативного воздействия. По каждому субъекту РФ представляется отдельный расчет. Расчет платы за негативное воздействие на окружающую среду представляется плательщиками не позднее 20-го числа месяца, следующего за истекшим отчетным кварталом. Своевременное представление расчета платы за негативное воздействие на окружающую среду и внесение платы за загрязнение не освобождает природопользователей от выполнения мероприятий по охране ОС, а также уплаты штрафных санкций за экологические правонарушения и возмещение вреда ОС. Невнесение в установленные сроки экоплатежей влечет наложение административного штрафа на должностных лиц в размере от трех тысяч до шести тысяч рублей; на юридических лиц - от пятидесяти тысяч до ста тысяч рублей в соответствии со статьей 8.41 "Невнесение в установленные сроки платы за негативное воздействие на окружающую среду" Кодекса РФ об административных правонарушениях от 30.12.2001 № 195-ФЗ. Стоит отметить, что настоящее время не определен четкий организационно-правовой механизм взимания платы за загрязнение недр и почв, а также платы за загрязнение окружающей среды физическими воздействиями. С другой стороны, предусмотрена возможность введения платы за иные виды негативного воздействия на окружающую среду. Таким образом, п.2 ст.16 Федерального закона "Об охране окружающей среды" фактически наполовину не применяется. Плата за землю Плата за землю - общее название для всех видов обязательных платежей, уплачиваемых в связи с правом частной собственности и иных вещных прав на землю. [43] Статья 65. Земельного кодекса РФ (ЗК РФ) от 25.10.2001 N 136-ФЗ гласит, что использование земли в Российской Федерации является платным. Формами платы за использование землей являются земельный налог (планируется введение в действие налога на недвижимость), который был рассмотрен выше, арендная плата и нормативная цена земли. За земли, переданные в аренду, взимается арендная плата. Нормативная цена земли, обозначенная в Законе РФ "О плате за землю" от 11 октября 1991 г. № 1738-1 (с изм. от 26 июня 2007 г.), в качестве третьей формы платы за землю, устанавливается для покупки и выкупа земельных участков, а также для получения под залог земли банковского кредита. VII раздел закона (единственный, не утративший силу в законе "О плате за землю") ст.25 предусматривает, что нормативная цена земли - это показатель, характеризующий стоимость участка определенного качества и местоположения, исходя из потенциального дохода за расчетный срок окупаемости. Аренда земли - это форма землевладения и землепользования, когда одна сторона (арендодатель) предоставляет за определенную плату другой стороне (арендатору) земельный участок во временное пользование и пользование для ведения хозяйства. Арендодателями и арендаторами земли являются органы исполнительной власти РФ или ее субъектов, органы местного самоуправления и граждане. Арендная плата может взиматься в денежной или натуральной форме, отдельно или в составе общей аренды за все арендуемое имущество, когда кроме земли в аренду переданы строения, сооружения и другие материальные и природные ресурсы. Конкретные виды внесения арендной платы товарами, услугами или путем комбинированных выплат - в денежной и натуральной форме - определяются дополнительными соглашениями между сторонами. При отсутствии такого соглашения арендатор выплачивает арендодателю арендную плату в денежной форме равными частями ежемесячно или ежеквартально. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.