|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Отчет по практике: Внешний аудит организации-

информацию,

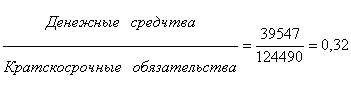

полезную для принятия инвестиционных решений, - оценки будущих денежных потоков предприятия; - оценки ресурсов, обязательств субъектов в связи с вверенными ему ресурсами. Финансовая отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, отчета о движении денег, отчет об изменениях в капитале, пояснительной записки к ним и другой дополнительной информации, таблиц, диаграмм. Раскрытие финансовых отчетов необходимо пользователям для правильной оценки их показателей и принятие обоснованных экономических решений. Вся существенная информация должна быть раскрыта, чтобы финансовые отчеты были ясными, понятными для пользователей. При необходимости в пояснительной записке классификация статей и денежные суммы, приведенные в финансовых отчетах, должны дополняться другой информацией, поясняющей их смысл. В отчетах должны быть указаны наименование предприятия, место нахождения, отчетная дата и отчетный период. Также должны быть приведены: краткое описание вида деятельности организации, его юридическая форма и единица измерения, в которой предоставлены финансовые отчеты. Кроме этого в финансовых отчетах должны быть приведены соответствующие данные за предыдущий период. Порядок составление финансовой отчетности регулируется стандартами бухгалтерского учета: НСФО№2- «Представление финансовой отчетности». НСФО№2- «Отчет о движении денег». Бухгалтерский баланс состоит из двух частей, актива и пассива, в каждом из которых имеются свои разделы. Взаимные зачеты между статьями текущие активы и текущие обязательства баланса не допускаются. Отдельные статьи баланса не должны включать в другие статьи или сворачиваться без дополнительных указаний. Определение в балансе текущие активы и обязательства раскрытие их итоговых сумм представляет информацию, помогающую пользователям финансовой отчетности в анализе финансового положения юридических лиц. Данные бухгалтерского баланса используются для расчета основных финансовых коэффициентов, используемых для оценки ликвидности и платежеспособности предприятия. Для оценки платежеспособности предприятия используется два относительных показателя ликвидности, различающиеся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств. Рассчитаем коэффициенты ликвидности по данным бухгалтерского баланса ТОО ,,НЕГИЗ,,. 1. Коэффициент абсолютной ликвидности. Данный коэффициент равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Он показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Рекомендуемое значение данного коэффициента больше 0,2, более низкое значение этого показателя указывает на снижение платежеспособности предприятия. Коэффициент абсолютной ликвидности равен:

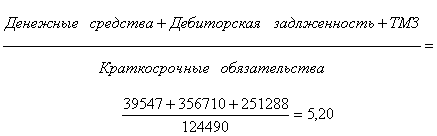

2. Коэффициент критической ликвидности (промежуточный коэффициент покрытия) показывает, какую часть краткосрочной задолженности предприятие может погасить за счет денежных средств, краткосрочных финансовых вложений и дебиторских долгов. Рекомендуемое значение данного коэффициента больше 0,7, отклонение в меньшую сторону свидетельствует о снижении платежеспособности предприятия. Коэффициент критической ликвидности равен:

3. Коэффициент текущей ликвидности (коэффициент покрытия) равен отношению стоимости всех оборотных средств предприятия к величине краткосрочных обязательств. Этот коэффициент показывает, в какой степени оборотные активы предприятия превышают его краткосрочные обязательства. Рекомендуемое значение данного коэффициента больше 1, более низкое значение указывает на необходимость систематической работы с дебиторами, чтобы обеспечить преобразование дебиторской задолженности в денежные средства. Коэффициент текущей ликвидности равен

Из полученных результатов можно сделать вывод, что ТОО,,НЕГИЗ,, является предприятием ликвидным и платежеспособным, так как найденные показатели находятся в норме. В отчете о прибылях и убытках все статьи доходов и расходов, признанные за отчетный период, включаются при определении чистого дохода или убытка отчетного периода. Сумма корректировки ошибок, допущенных при составлении финансовых отчетов предыдущих периодов, включается в доход или убыток отчетного периода. Сумма корректировки существенной ошибки, относящейся к предыдущим периодам, отражается в отчете путем изменения начального сальдо нераспределенного дохода или включения, при определении чистого дохода или убытка отчетного периода. При исправлении существенной ошибки, путем изменения начального сальдо нераспределенного дохода (сравнительные данные корректируются соответствующим образом, если это возможно), в пояснительной записке необходимо раскрывать следующее: • характер существенной ошибки; • сумму корректировки за отчетный период и за каждый предыдущий представленный период; • сумму корректировки, относящуюся к периодам, предшествующим тем, которые включены в сравнительные данные; • пересчитанные сравнительные данные или причины невозможности их пересчета. При исправлении существенной ошибки предыдущего периода путем включения в результаты отчетного периода сравнительные данные представляются в том виде, в каком они отражены в финансовых отчетах предыдущего периода. Однако дополнительная информация может представляться в виде отдельных таблиц, чтобы показать чистый доход или убыток за отчетный период и любые предыдущие периоды, как если бы существенная ошибка была бы исправлена в тот период, когда она была допущена. Отчет о движении денег позволяет пользователям оценить изменения в финансовом положении юридического лица, обеспечивая их информацией о поступлении и выбытии денежных средств за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности. Отчет о движении денег содержит сведения за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности. Классификация деятельности юридического лица по видам обеспечивает пользователей информацией, позволяющей оценить влияние видов деятельности юридического лица на его финансовое положение. Операционная деятельность - это основная деятельность организации по получению дохода и иная деятельность, не относящаяся к инвестиционной и финансовой. Инвестиционная деятельность - это приобретение и продажа долгосрочных активов, выдача и получение погашаемых займов. Финансовая деятельность - это деятельность организации, результатом которой является изменение в размере и составе собственного капитала и заемных средств. Финансовые отчеты составляются на основе принципа начисления. Финансовая отчетность подписывается руководителем и главным бухгалтером. Отчетным периодом для годовой отчетности является календарный год, начиная с 1 января по 31 декабря. 3.АУДИТ 3.1 Сущность, цели и виды внешнего аудита Аудит – это независимая экспертиза и анализ финансовой отчетности и другой экономической информации хозяйствующего субъекта, проверка состояния внутреннего контроля и соответствия ведения бухгалтерского учета действующему законодательству Республики Казахстан, а также консультационных и иных услуг по вопросам, интересующих клиента. Аудиторские фирмы и аудиторы вправе самостоятельно определять формы и методы проверки. Все методы можно условно разделить на две группы: методы организации аудита (сплошная проверка, выборочная проверка, фактическая проверка, аналитическая проверка, комбинированная проверка) и методы получения аудиторских доказательств. Аудиторский контроль отличается от других форм финансово – экономического контроля (ревизий, проверок, государственных органов и прочих лиц, отличных от аудиторов) по таким параметрам, как цели и задачи; лицо, проводящее проверку; экономическое и юридическое отношение к проверяемой организации (клиенту) и прочие. Хотя различий между аудитом и ревизией много, тем не менее существуют некоторые общие подходы к методам, приемам, подходам при проверке. В международной практике аудит подразделяется на внутренний и внешний. Внутренний аудит представляет независимую службу в организации по проверке и оценке результатов хозяйственной деятельности организации в интересах ее администрации. Внутренний аудит проводят аудиторы либо бухгалтера, работающие непосредственно в данной организации. Внутренний аудит распространен в мировой практике на средних и крупных предприятиях промышленности, строительства, на предприятиях и в организациях транспорта, связи и других сфер деятельности, имеющих сложную управленческую структуру. Возникновение данного вида аудита связано с усилением внимания аудиторов к системе внутреннего контроля в организациях. Внутренний аудит способствует созданию высокоэффективной системы бухгалтерского учета и внутреннего контроля, препятствующей возникновению нарушений и искажений в учете. Наличие службы внутреннего аудита повышает доверие со стороны внешних аудиторов к отчетности клиента. Внешний аудит проводится сторонними независимыми аудиторами или аудиторской фирмой на договорной основе с целью объективной оценки достоверности финансовой отчетности организации. Виды внешнего аудита и сопутствующие услуги Аудиторская деятельность заключается в проведении аудиторской проверки достоверности финансовой отчетности организаций с представлением официального аудиторского отчета. Аудиторская проверка может быть обязательной или инициативной. Ежегодным обязательным аудиторским проверкам подлежат организации, круг которых определен статьей 4 закона РК «Об аудиторской деятельности». Инициативный аудит проводится по инициативе аудируемой организации. Наряду с аудиторскими проверками аудиторские организации могут выполнять сопутствующие аудиту услуги. Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо проведения аудиторских проверок. Их виды строго очерчены статьей 2 Закона РК «Об аудиторской деятельности». Аудиторам и аудиторским организациям запрещается заниматься иными видами деятельности, не предусмотренными настоящей статьей. Аудиторские организации (аудиторы), помимо аудита финансовой отчетности, могут оказывать сопутствующие услуги по профилю своей деятельности. В законодательстве об аудиторской деятельности указано, что, если оказание каких-либо сопутствующих услуг требует получения соответствующей лицензии, аудиторы обязаны получить данные лицензии для осуществления сопутствующих услуг. Остановимся подробнее на некоторых сопутствующих аудиту услугах. Выполнение аудиторских услуг по ведению бухгалтерского учета допускается п. 2 статьи 7 Закона РК «О бухгалтерском учете и финансовой отчетности», где говорится, что руководитель организации может в зависимости от объема учетной работы передать на договорной основе ведение бухгалтерского учета специализированной организации или бухгалтеру-специалисту. Аудиторская фирма (аудитор) разрабатывает для организации, заключившей договор об этой услуге, учетную политику, рабочий план счетов, определяет форму учета и, соответственно, регистры синтетического и аналитического учета, разрабатывает график документооборота, при желании клиента подбирает комплекс технических средств и их программное обеспечение. На практике ведение бухгалтерского учета осуществляется аудитором либо непосредственно на предприятии, либо в аудиторской фирме на основе регулярно представляемых клиентом первичных документов. Ведение бухгалтерского учета аудитором может быть комплексным или с заключением договора о ведении учета на отдельных, наиболее сложных его участках. Услуга по восстановлению бухгалтерского учета требуется в том случае, когда организация уже работала некоторое время без надлежащего ведения бухгалтерского учета. Эта услуга носит разовый характер. Обычно работа по восстановлению учета представляется одной из самых сложных и трудоемких работ и соответственно дорогостоящих услуг в аудите. Она требует высокой квалификации аудиторского персонала, полноты, качества и своевременности предоставленной клиентом информации, соответствующего технического (компьютерного) обеспечения рабочих мест аудиторов. Услуги по составлению финансовой, налоговой и статистической отчетности могут быть как самостоятельным видом услуг, так и включаться в комплекс услуг по ведению или восстановлению учета. Эта услуга, как правило, сопровождается последующей защитой сданной отчетности в органах налоговой службы и органов статистики. Услуги по анализу финансово-хозяйственной деятельности требуются. Для тех клиентов, администрация которых хочет определить финансовое состояние клиента, перспективы улучшения или ухудшения данного состояния и разобраться в причинах данных тенденций. Консультирование и информационное обслуживание по вопросам финансового, налогового, банковского иного хозяйственного законодательства может принимать различные формы. Консультирование может быть разовой услугой и аудиторская фирма может предложить абонементное обслуживание. На практике чаще применяется письменная форма консультирования, которая имеет юридическую силу. Аудиторская фирма может оказывать услуги по обучению бухгалтерского персонала в следующих формах: 1) непосредственно клиенту. Аудиторы подбирают или дают рекомендации по подбору кадров финансово – бухгалтерской службы, обучают ведению учета, составлению отчетности и др. 2) путем проведения соответствующих семинаров, курсов для всех желающих. Задание 1.1 Ваше предприятие с целью расширения производственной деятельности обратилась в банк с просьбой в январе 2009 года предоставить ей кредит. Банк запросил бухгалтерскую отчетность организации за 2008 г.и аудиторское заключение о ее достоверности. Ваше предприятие в соответствии с положением о критериях обязательности подтверждения бухгалтерской отчетности независимыми экспертами не подлежит обязательной аудиторской проверке. Однако, в ноябре 2008 г. в организации была проведена проверка налоговой инспекцией. Ваше предприятие предлагает акт документальной проверки налоговой инспекции использовать в качестве подтверждения достоверности бухгалтерской отчетности. Требуется: определить, примет ли данное предложение банк для предоставления коммерческого кредита на цели развития производства вашему предприятию. Решение: Банк не примет данное предложение, т.к. акт документальной проверки налоговой инспекции не является свидетельством достоверности всей финансовой отчетности в целом, а подтверждает наличии или отсутствии задолженностей перед бюджетом, правильности налоговых расчетов, составление и представление налоговой декларации, своевременности их предоставления. 3.2 Аудиторская деятельность и ее нормативно – правовое регулирование В Казахстане система нормативного регулирования аудиторской деятельности практически разработана. Был принят первый Закон «Об аудиторской деятельности в РК» от 18 октября 1993 г. Через пять лет, 20 ноября 1998 г., был принят второй Закон РК «Об аудиторской деятельности», и в него вносились изменения и дополнения от 18.12.2000 г., от 15.01.01 г., от 02.03.01 г., от 26.12.02 г., от 16.05.03 г., от 11.06.03 г. Этот Закон относится к документам первого уровня, регулирующим аудиторскую деятельность в РК. Закон регулирует отношения, возникающие между государственными органами, юридическими и физическими лицами, аудиторами и аудиторскими организациями в процессе осуществления аудиторской деятельности в РК. Структура и содержание Закона включает в себя 6 глав и 25 статей: Глава 1. Общие положения Статья 1. Законодательство РК об аудиторской деятельности. Статья 2. Аудиторская деятельность. Статья 3. Основные принципы аудиторской деятельности. Статья 4. Аудит и его виды. Глава 2. Аудитор, аудиторская организация, палата аудиторов Статья 5. Аудитор. Статья 6. Аудиторская организация. Статья 7. Палата аудиторов. Статья 8. Полномочия палат аудиторов. Глава 3. Аттестация кандидатов в аудиторы и лицензирование аудиторской деятельности Статья 9. Аттестация кандидатов в аудиторы. Статья 10. Квалификационная комиссия по аттестации аудиторов. Статья 11. Аннулирование квалификационного свидетельства аудитора. Статья 12. Выдача лицензии. Статья 13. Основания отзыва и приостановления действия лицензии. Глава 4. Осуществление аудиторской деятельности Статья 14. Договор на проведении аудита. Статья 15. Аудиторский отчет. Статья 16. Стандарты аудита. Глава 5. Права, обязанности и ответственность аудиторов и аудиторских организаций Статья 17. Права аудиторов аудиторских организаций. Статья 18. Обязанности аудиторов и аудиторских организаций. Статья 18 – 1. Страхование аудиторской деятельности. Статья 19. Ответственность аудиторов и аудиторских организаций. Статья 20. Ограничение права на проведение аудита. Глава 6. Права, обязанности и ответственность аудируемого субъекта Статья 21. Права аудируемого субъекта. Статья 22. Обязанности аудируемого субъекта. Статья 23. Ответственность аудируемого субъекта. Статья 24. Рассмотрение споров. Статья 25. Переходные положения. В процессе регулирования аудиторской деятельности в Казахстане принимают непосредственное участие следующие государственные органы и организации: 1) Департамент методологии бухгалтерского учета и аудита Министерства финансов РК; 2) Национальный банк РК; 3) Палата аудиторов; 4) Квалификационная комиссия по аттестации аудиторов. Департамент методологии бухгалтерского учета и аудита Министерства финансов РК (далее - Департамент) является основным уполномоченным государственным органом, определенным Правительством РК. Департамент осуществляет контроль над деятельностью аудиторов и аудиторских организаций путем лицензирования аудиторской деятельностью, т.е. выдачи, приостановления, отзыва лицензии. Основными функциями Департамента являются: - издание в пределах его компетенции нормативно – правовых актов, регулирующих аудиторскую деятельность; - утверждение стандартов аудиторской деятельности; - организация в установленном законодательством РК порядке системы лицензирования аудиторской деятельности; - организация системы надзора за соблюдением аудиторскими организациями и аудиторами лицензионных требований и условий; - утверждение квалификационных требований к аудиторам; - контроль за соблюдением аудиторскими организациями и аудиторами стандартов аудиторской деятельности; - ведение реестра аудиторов и аудиторских организаций; - публикация в средствах массовой информации сведений о выдаче, отзыве и приостановлении действия лицензии; - рассмотрение обращений аудиторов, аудиторских организаций и аудируемых организаций, связанных с осуществлением аудиторской деятельности. Основной функцией Национального Банка РК является выдача лицензии на проведение аудита банковской и страховой деятельности. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.