|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

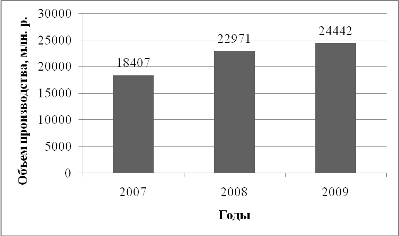

Дипломная работа: Пути повышения эффективности сбытовой деятельности предприятия (на примере ОАО "Славянка")Выпускаемая продукция ОАО «Славянки» представлена в виде коллекций: пальтово-костюмного ассортимента; платьево-блузочного; спортивного; школьной одежды; рабочей одежды. Пальтово-костюмный ассортимент включает: мужские, женские и детские пальто, полупальто, плащи, куртки, жакеты, комбинезоны, полукомбинезоны, костюмы, пиджаки, пончо. Платьево-блузочный ассортимент включает: платья, блузки, топы, костюмы (блузка и юбка, блузка и брюки). Спортивный ассортимент включает следующие виды мужских, женских и детских изделий: костюмы спортивные, брюки и шорты спортивные, куртки спортивные, костюмы и брюки спортивные утеплённые. Школьный ассортимент включает, костюмы школьные для мальчиков (пиджак и брюки, пиджак и жилет), костюмы школьные для девочек (жакет и брюки, жакет и юбка), юбки и сарафаны для девочек, пиджаки и брюки для мальчиков. Выпускаемая специальная одежда изготавливается по индивидуальным заявкам потребителей. Данная продукция представляется в виде рабочих костюмов и халатов. Продукция сертифицирована и изготавливается из материалов, регламентированных нормативными документами. В 2007 г. объем производства составил 18401290 тыс. р., в 2008 г. объем производства увеличился и составил 22971024 тыс. р., далее в 2009 г. продолжался рост объема производства, который составил 24442736 тыс. р. Таким образом, отмечается рост объема производства в 2007 г. на 24,8%, в 2008 г. увеличение объема производства на 6,4%. Основной причиной роста объема производства продукции является повышенный спрос на продукцию предприятия, выгодные условия сотрудничества, высокое качество продукции ОАО «Славянка». В целом отмечается позитивная тенденция увеличения объемов производства, так в 2007 г. объем производства составлял 18401290 тыс. р., а в 2009 г. 24442736 тыс. р. Для большей наглядности динамику объема произведенной продукции изобразим графически – рисунок 2.1.

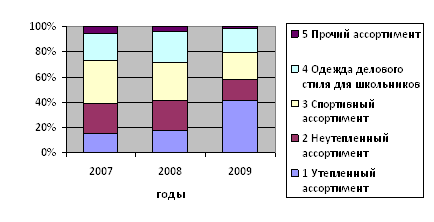

Рисунок 2.1 – Динамика объема произведенной продукции Группы изделий и доля объемов продаж этих групп изделий в общем объеме продаж предприятия указаны в таблице 2.2. Таблица 2.2 – Доля объемов продаж по группам изделий

Как видно из таблицы 2.2, доля неутепленного ассортимента в общем объеме товарного выпуска предприятия в 2009 г. снизилась соответственно на 7,5% и 0,4%. Это связано с изменением покупательского спроса на этот ассортимент. Доля выпуска одежды делового стиля увеличилась на 11,5% и 3% это связано с увеличение спроса на костюмы для мальчика. Структура реализованной продукции за исследуемый период представлена на рисунке 2.2.

Рисунок 2.2 – Структура объема реализованной продукции Следующий шаг в анализе объема производства – это расчет базисных и цепных темпов роста и прироста – таблица 2.3. Таблица 2.3 – Динамика товарной продукции в сопоставимых ценах

Из таблицы 2.3 видно, что объем производства за исследуемый период возрос на 13,5%. Рассчитаем среднегодовой темп роста (прироста) выпуска и реализации продукции по среднегеометрической взвешенной:

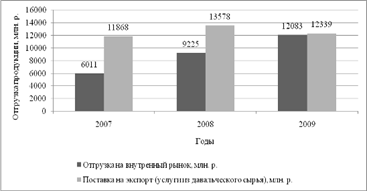

Таким образом, за три года объем производства товарной продукции увеличился на 13,5%. Среднегодовой темп прироста составляет 6,3%. Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Может выражаться в сопоставимых, плановых и действующих ценах. В условиях экономики этот показатель приобретает первостепенное значение. Реализация продукции является связующим звеном между производством и потребителем. Увеличение объема производства соответственно привело к увеличению объема реализации. На рассматриваемом предприятии реализация продукции имеет два направления: поставка на внутренний рынок страны и поставка на экспорт (услуги из давальческого сырья). Рассмотрим динамику реализации продукции ОАО «Славянка», данные сведены в таблицу 2.1. Объем реализации в 2007 г. составил 17 879 468 тыс. р., в 2008 г. 22 804 469 тыс. р., в 2009 г. объем реализации составил 24 422 093 тыс. р. В 2008 г. объем реализации увеличился в сравнении с 2007 г. на 27,5%. Далее в 2009 г. также наблюдается рост данного показателя в сравнении с 2008 г. на 7,1%. Для наглядности представим в виде диаграммы – рисунок 2.2.

Рисунок 2.2 – Динамика объема реализации готовой продукции Изучив данные представленные в таблице 2.1, можно отметить в исследуемом периоде рост реализации продукции непосредственно на внутреннем рынке: в 2007 г. – 6 011 млн. р., в 2008 г. – 9 225 млн. р., в 2009 г. – 12 083 млн. р. В росте данного показателя наблюдается позитивная тенденция, так как продукция ОАО «Славянка» стала пользоваться большим спросом, а следовательно конечные потребители и торговые сети республики убедились в соответствии доступных цен и высокого уровня качества данных видов продукции. Рассмотрим динамику реализации продукции в сопоставимых ценах – таблица 2.4. Таблица 2.4 – Динамика реализации продукции в сопоставимых ценах

Из таблицы 2.4 видно, что объем реализации за последние три года возрос на 36,6%. Определим среднегодовой темп роста (прироста) реализации продукции, используя среднегеометрическую взвешенную:

Таким образом, за три года объем реализации товарной продукции увеличился на 36,6%. Среднегодовой темп прироста составляет 32%. 2.4.2 Анализ себестоимости выпускаемой продукции Важным показателем, характеризующим работу промышленного предприятия, является себестоимость продукции. Как известно, себестоимость реализованной продукции имеет практическое значение для определения рентабельности продаж, т.е. при росте затрат на реализованную продукцию более высокими темпами, чем выручка от реализации, рентабельность продаж снизится и, наоборот. Себестоимость реализованной продукции – это основной показатель, характеризующий затраты на производство и реализацию продукции. Себестоимость – это денежное выражение текущих затрат на производство и реализацию продукции, работ и услуг. Себестоимость реализованной продукции является одним из основных факторов формирования прибыли. Если она за отчетный период повысилась, то при остальных равных условиях размер прибыли за этот период обязательно уменьшится за счет этого фактора на такую же величину. Между размерами прибыли и себестоимости существует обратная функциональная зависимость. Чем меньше себестоимость, тем больше прибыль, и наоборот. Это видно из формулы исчисления размера прибыли:

где

Рассмотрим себестоимость продукции для исследуемого объекта – таблица 2.1. Себестоимость реализованной продукции в 2007 г. составила 16 331 430 тыс. р., в 2008 г. 20 919 327 тыс. р., в 2009 г. 22 866 709 тыс. р. В 2008 г. отмечается увеличение себестоимости на 26,5%, в 2009 г. увеличение еще на 8,7%. Увеличение себестоимости связано с увеличением стоимости сырья и материалов, необходимых для производства данной продукции. Структуру себестоимости рассмотрим на примере плановой калькуляции по одному из выпускаемых видов изделий – куртки мужские, структура представлена в таблице 2.5. Таблица 2.5 – Плановая калькуляция «Куртки мужские»

В качестве обобщающего показателя себестоимости реализованной продукции проанализируем также затраты на 1 рубль реализованной продукции. Этот показатель характеризует уровень себестоимости одного рубля обезличенной продукции и определяется путем деления полной себестоимости произведенной продукции на стоимость этой же продукции в действующих ценах. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.