|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

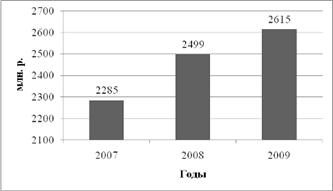

Дипломная работа: Пути повышения эффективности сбытовой деятельности предприятия (на примере ОАО "Славянка")Достоинства названного показателя в том, что он универсален, поскольку может рассчитываться в любой отрасли и охватывать как отдельные виды продукции, так и всю продукцию предприятия, т.е. посредством этого показателя с допустимой мерой условности можно сравнивать уровень себестоимости на различных предприятиях. В большой мере этот показатель обеспечивает наглядную связь с прибылью: повышение затрат ведет к снижению прибыли с каждого рубля продукции и, наоборот. Затраты на 1 рубль реализованной продукции (см. таблицу 2.1) в 2007 г. составили 80,88% от выручки, в 2008 г. – 81,92%, в 2009 г. – 82,42%. Мы наблюдаем увеличение уровня затрат на 1 рубль реализованной продукции: в 2008 г. уровень затрат увеличился на 1,29% в сравнении с 2007 г., а в 2009 г. на 0,6% в сравнении с 2008 г. Также можно сделать вывод о том, что исследуемое производство материалоемкое, так как 40% затрат составляют затраты на покупные сырье и материалы. Снизить материалоемкость возможно осуществив поиск сырья отвечающего требованиям, соответствующего качества по более низким ценам. 2.4.3 Анализ прибыли предприятия Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: – объема реализации продукции (VРП); – структуры продукции (УДi); – себестоимости продукции (Ci); – уровня среднереализационных цен (Цi). Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот. Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. Изменение прибыли исследуемого предприятия представлено в таблице 2.1. Прибыль от реализации в 2007 г. составила 2285 млн. р., в 2008 г. прибыль от реализации возросла на 213 млн. р., а в 2009 г. величина этого показателя увеличилась еще на 117 млн. р. Для наглядности представим в виде диаграммы – рисунок 2.3.

Рисунок 2.3 – Динамика изменения прибыли предприятия в 2007–2009 гг. Проведем анализ влияния вышеперечисленных факторов на сумму прибыли 2007 г., по сравнению с прибылью в 2008 г., а так же на сумму прибыли 2008 г., по сравнению с прибылью в 2009 г. используя данные, приведенные в таблице 2.6 и таблице 2.7. Расчет влияния этих факторов на сумму прибыли выполним способом цепных подстановок. Таблица 2.6 – Исходные данные для факторного анализа прибыли от реализации продукции 2007 г. по сравнению с 2008 г., тыс. р.

Прибыль от реализации продукции в 2007 г. по сравнению с 2008 возросла на 213 826 тыс. р. (2 499 169–2 285 343), или на 9,36%. Проведем факторный анализ методом цепных подстановок, последовательно заменяя величину 2007 г. каждого фактора величиной 2008 г. (см. таблицу 2.8). Сначала нужно найти сумму прибыли при объеме продаж 2008 г. и величине остальных факторов 2007 г. Для этого следует рассчитать процент выполнения плана по реализации продукции, а затем плановую сумму прибыли скорректировать на этот процент. Выполнение плана по реализации исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка. На данном предприятии выполнение плана по реализации (2007–2008 гг.) составляет:

Если бы не изменилась величина остальных факторов, сумма прибыли должна была бы увеличиться на 0,14% и составить 2 288 542 тыс. р. (2 285 343 · 100,14%). Затем следует определить сумму прибыли при объеме и структуре реализованной продукции 2008 г., но при себестоимости и ценах 2007 г. Для этого необходимо от условной выручки вычесть условную сумму затрат:

Прибыль при таких условиях составит: 2 288 730 тыс. р. (713·26 147–713·22 937). Нужно подсчитать также, сколько прибыли предприятие могло бы получить при объеме реализации, структуре и ценах 2008 г., но при себестоимости продукции 2007 г. Для этого от суммы выручки 2008 г. следует вычесть условную сумму затрат:

Сумма прибыли в данном случае получится 7064404 тыс. р. (713·32 845–713·22 937). По данным таблицы 2.8 можно установить, как изменилась сумма прибыли за счет каждого фактора. Следует отметить, что в данном случае на изменение уровня прибыли в отчетном г. влияло четыре фактора первого порядка: – объем реализованной продукции; – структуры продукции; – себестоимость единицы продукции; – уровень среднереализационных цен. Таблица 2.8 – Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.