|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Пути повышения эффективности сбытовой деятельности предприятия (на примере ОАО "Славянка")Ценовая политика, или практика установления реализационных цен на продукцию, зависит от характера самого продукта, его новизны, а также от исторически сложившейся практики работы. Так ценообразование при выпуске на рынок нового товара определяется по классической, и довольно простой формуле учитывающей полную себестоимость продукта плюс прибыль. При этом, как можно предполагать, установление размера последнего зависит от множества факторов, прежде всего обусловленных производственными факторами деятельности предприятия, а также изменениями в макро- и микроэкономической среде (инфляционные процесс в экономике, цены конкурентов и т.д.). Уровень запасов готовой продукции на складе. Нормативные уровни запаса готовой продукции составляют 20 дней. Данное предприятие работает либо на условиях 100% предоплаты, либо продукция отгружается с отсрочкой платежа 30–45 календарных дней. Практика деятельности предприятия предполагает осуществление покупателем транспортировки продукции путем самостоятельного вывоза. Предприятие же обеспечивает доставку за собственный счет до постоянных покупателей на территории РБ. Транспортировка осуществляется автомобильным транспортом. Преимущественно применяемые формы и варианты расчетов, за товары следующие: полная предоплата, частичная предоплата, последующая оплата по частям. Общая программа сбытовой деятельности предприятия, или комплекса продвижения товара, представляет собой специфическое сочетание средств рекламы, личной продажи, совершенствование сбыта и связей с общественностью. На предприятии ОАО «Славянка» в качестве комплекса продвижения используют преимущественно три его инструмента это – реклама, совершенствование сбыта и связи с общественностью. Предприятие принимает активное участие в выставках, ярмарках, конкурсах; использует рекламу для ознакомления с предприятием: – в газетах, журналах, периодических изданиях и т.д.; – брошюры и каталоги предприятия; – сайт в интернете. Программы по совершенствованию сбытовой деятельности разрабатываются специалистами отдела маркетинга. Сначала программы утверждаются начальником отдела маркетинга затем коммерческим директором и директором. Принятие решения о разработке программ по стимулированию сбыта исходит от коммерческого директора. Это решение доводится начальнику отдела маркетинга, после специалистам отдела маркетинга. Первым шагом в процессе планирования и разработки рекламной программы является постановка рекламных целей. Для ОАО «Славянка» целью рекламы является конкретная задача по информированию целевой аудитории. Используют рекламу в газетах и специальных журналах, а для дилерских фирм предприятие рассылает прайс-листы, которые содержат информацию о товарной номенклатуре производимой продукции и ценах на нее. Немаловажным фактором является достаточно не высокая стоимость такого средства распространения рекламы. Рекламный бюджет является составной частью общей сметы расходов, предусмотренных на комплекс совершенствований сбытовой деятельности. При его определении используются такие же методы, как и при установлении затрат на весь комплекс мероприятий. Наибольшая активность рекламной компании из рассматриваемого периода 2007–2009 гг. пришлась на 2007 г. На телевидении начали трансляцию рекламного ролика, который шел в течение двух минут. Также транслировалась реклама по радио. Реклама в местных газетах, таких как «Коммерческий курьер», «Вечерний Бобруйск», «Вечерний Могилев». Реклама на телевидении это дорогостоящий источник рекламы – поэтому в скором времени от нее отказались. В качестве рекламных средств также используются рекламные щиты, реклама на транспорте, манекены возле фирменных магазинов ОАО «Славянка» и специально разработанные буклеты и каталоги. ОАО «Славянка» имеет свой сайт в Интернете, информацию о продукции предприятия можно найти также в справочнике «Легкая промышленность». На протяжении многих лет перед 8 Марта ОАО «Славянка» проводило конкурс «Мисс Славянка», тем самым, пытаясь привлечь внимание покупателей к своей продукции. Последние несколько лет этот конкурс не проводился в связи с дефицитом финансовых средств. Динамика затрат на рекламу представлена в таблице 2.13 Таблица 2.13 – Динамика затрат на рекламу в 2007–2009 гг.

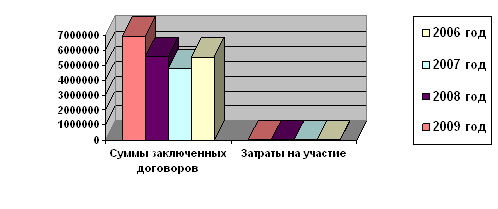

Из таблицы 2.13 виден уровень затрат ОАО «Славянка» на рекламу. Самые низкие затраты на рекламу были в 2008 г. Плохое финансовое положение сказалось во всех сферах деятельности предприятия. В 2007 г. были наибольшие затраты на рекламу. Но можно сделать вывод, что рекламе на ОАО «Славянка» уделяется недостаточно внимания. Осуществление рекламной деятельности, как правило, требует больших ассигнований, и эти средства не всегда используются наилучшим образом. Такого положения можно избежать, если проводить предварительную, текущую и окончательную оценку рекламной деятельности и своевременно принимать необходимые меры, направленные на повышение ее действенности. Предприятие ОАО «Славянка» активно принимает участие в выставочно-ярмарочных мероприятиях. Ежегодно весной и осенью ОАО «Славянка» принимает участие в ежегодной оптовой ярмарке-выставке, организованной концерном «Белтекслегпром» в г. Минске. На этой ярмарке собирается вся торговля РБ и все договора в основном заключаются на ней. Также дважды в год проводится Федеральная оптовая ярмарка товаров легкой промышленности в г. Москва. Таблица 2.14 – Затраты на участие ОАО «Славянка» в выставочно-ярмарочных мероприятиях и заключенные договора за 2006–2009 гг.

Для наглядного примера изобразим динамику затрат на участие и сумм заключенных договоров, представленных в таблице 2.14 на рисунке 2.6.

Рисунок 2.6 Динамика затрат на участие и сумм заключенных договоров На основе данных таблицы 2.14, рассчитаем эффективность от выставочно-ярмарочной деятельности Эфi, р. предприятия за исследуемый период по формуле:

где Дi – сумма заключенных договоров, тыс. руб.; Зi – сумма затрат на выставочно-ярмарочную деятельность, тыс. р. а) в 2006 г.:

б) в 2007 г.:

в) в 2008 г.:

г) в 2009 г.:

В результате проведенных расчетов видно, что наибольшая экономическая эффективность от выставочно-ярмарочной деятельности была отмечена в 2006 г. Это значит, что на один затраченный рубль приходится 452 рубля прибыли полученных от ярмарочных мероприятий. Это говорит о том, что выставочно-ярмарочная деятельность 2006 г. на ОАО «Славянка» можно считать наиболее эффективной. Наименьший коэффициент эффективности от выставочно-ярмарочной деятельности приходится на 2008 г. Это говорит лишь о том, что предприятие имело финансовую возможность принять участие еще в дополнительных выставках, и эффект от них проявится в будущем. В целом выставочно-ярмарочную деятельность ОАО «Славянка» можно считать удовлетворительной, поскольку она окупается и приносит прибыль. Вывод. Объем реализации в 2007 г. составил 17 879 468 тыс. р., в 2008 г. 22 804 469 тыс. р., в 2009 г. объем реализации составил 24 422 093 тыс. р. В 2008 г. объем реализации увеличился в сравнении с 2007 г. на 27,5%. Далее в 2009 г. также наблюдается рост данного показателя в сравнении с 2008 г. на 7,1%. Себестоимость реализованной продукции в 2007 г. составила 16 331 430 тыс. р., в 2008 г. 20 919 327 тыс. р., в 2009 г. 22 866 709 тыс. р. В 2008 г. отмечается увеличение себестоимости на 26,5%, в 2009 г. увеличение еще на 8,7%. Увеличение себестоимости связано с увеличением стоимости сырья и материалов, необходимых для производства данной продукции. Затраты на 1 рубль реализованной продукции (см. таблицу 2.1) в 2007 г. составили 80,88% от выручки, в 2008 г. – 81,92%, в 2009 г. – 82,42%. Мы наблюдаем увеличение уровня затрат на 1 рубль реализованной продукции: в 2008 г. уровень затрат увеличился на 1,29% в сравнении с 2007 г., а в 2009 г. на 0,6% в сравнении с 2008 г. Прибыль от реализации в 2007 г. составила 2285 млн. р., в 2008 г. прибыль от реализации возросла на 213 млн. р., а в 2009 г. величина этого показателя увеличилась еще на 117 млн. р. Самый высокий уровень рентабельности продукции был в 2007 г. и составил 14%, а уровень рентабельности производства – в 2009 г. и составил 25,5%. В целом, рассматриваемое предприятие рентабельно. Это свидетельствует о рациональном и эффективном использовании основного и оборотного капитала. Численность работников ОАО «Славянка» в динамике за последние три г. стабилизировалась на уровне 1 636 человек. Текучесть кадров на ОАО «Славянка» является относительно низкой, что свидетельствует о высоком постоянстве трудового коллектива. В сбытовой деятельности предприятия главным положительным моментом является факт равномерного распределения обязанностей как между руководителями, так между работниками отдела маркетинга, а также на предприятии ведется работа по изучению объемов продаж; номенклатура планируемой продукции определяется заранее, так как предприятие работает по заявкам торговых организаций; объемы производства ориентированы на потребность рынка; проводятся маркетинговые исследования; активно ведутся работы по продвижению товара на рынок. ОАО «Славянка» активно принимает участие в выставочно-ярмарочных мероприятиях. Отрицательным на предприятии является то, что отсутствует стимулирование работников отдела маркетинга: зарплата работников не зависит от объема реализованной продукции. Отмечено отсутствие широкой дилерской сети, так как отгрузка осуществляется напрямую заказчикам, т.е. без посредников. 3. Организационно-экономические мероприятия по повышению эффективности сбытовой деятельности Разработка и применение тех или иных мер по повышению эффективности сбытовой деятельности определяется конкретными условиями (внутренними и внешними), в которых действует торговая организация. Как в мире не существует двух одинаковых людей, так и нет двух организаций, которые могли бы пойти по одному пути, повышая эффективность своей деятельности. Изучение теоретических аспектов сбытовой деятельности организации и оценки ее эффективности лишь дает специалистам в этой области определенную базу понятий, приемов и методов для осуществления ими практической деятельности. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.