|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

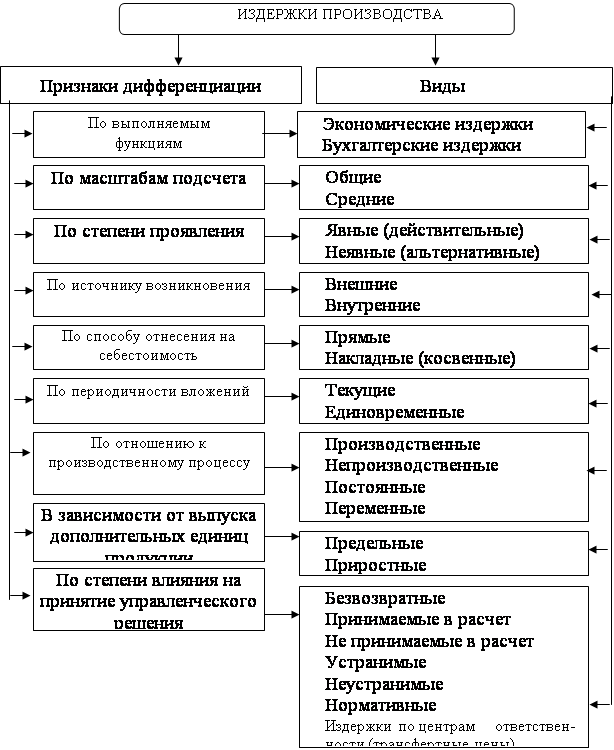

Дипломная работа: Механизмы снижения себестоимости производства молокаДипломная работа: Механизмы снижения себестоимости производства молокаФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ САМАРСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ФАКУЛЬТЕТ АГРОБИЗНЕСАКАФЕДРА ЭКОНОМИКИ И ОРГАНИЗАЦИИ АГРОПРОМЫШЛЕННОГО ПРОИЗВОДСТВА Дипломная работаМеханизмы снижения себестоимости производства молока Самара 2011 СОДЕРЖАНИЕ Введение 1. Себестоимость как экономическая категория и формы ее проявления 1.1 Понятие издержек производства и себестоимости продукции 1.2 Классификация затрат в себестоимости продукции. 1.3 Методика исчисления себестоимости производства молока 1.4 Современное состояние молочного скотоводства 2. Анализ себестоимости молока в ГОУ СПО «Безенчукский агротехникум» 2.1 Краткая характеристика предприятия и место отрасли в экономике хозяйства 2.2 Анализ затрат в молочном скотоводстве и показатели развития отрасли 2.3 Анализ состава и структуры себестоимости молока 3. Пути экономии материальных и трудовых затрат 3.1 Рост объемов производства молока 3.2 Оптимизация кормопроизводства 3.3 Экономии материальных затрат Выводы и предложения Список использованной литературы Приложения ВВЕДЕНИЕ Сельское хозяйство является одной из важнейших отраслей народного хозяйства. Оно производит продукты питания для населения, сырьё для перерабатывающей промышленности, обеспечивает и другие нужды общества. Экономический рост в сельском хозяйстве продолжается последние 8 лет. С 1999 по 2006 год объем производства продукции сельского хозяйства увеличился на 34,4%. Однако с 2002 года наметилась тенденция снижения темпов развития сельского хозяйства, их отставания от темпов развития экономики в целом. Если в 1999 - 2001 г.г. среднегодовой темп прироста в сельском хозяйстве составлял 6,8%, то в 2002 - 2006 г.г. только 2,3%. Если в растениеводстве уровень производства 1990 года достигнут в 2004 году, то в животноводстве к настоящему времени он восстановлен лишь наполовину. Между тем по мере роста доходов населения РФ увеличивается спрос на мясо-молочную продукцию.[1] В этих обстоятельствах создание условий для устойчивого развития сельских территорий, ускорения темпов роста объемов сельскохозяйственного производства на основе повышения его конкурентоспособности становится приоритетным направлением аграрной экономической политики. Сельское хозяйство - первая и пока единственная отрасль, удостоившаяся, если так можно сказать, чести иметь свою «пятилетку» - Государственную программу «Развитие сельского хозяйства и регулирование рынков сельскохозяйственной продукции, сырья и продовольствия на 2008-2012 гг.».[2] Основными направлениями данной Программы являются: - создание предпосылок для устойчивого развития сельских территорий и обеспечение улучшения жилищных условий в сельской местности; - улучшение общих условий функционирования сельского хозяйства путем сохранения почвенного плодородия, создания системы государственного информационного обеспечения в сфере сельского хозяйства; - повышение финансовой устойчивости сельского хозяйства; - совершенствование механизмов регулирования рынков сельскохозяйственной продукции, сырья и продовольствия; - обеспечение ускоренного развития приоритетных подотраслей сельского хозяйства, прежде всего животноводства, на основе доведения удельного веса племенного скота в общем объеме поголовья сельскохозяйственных животных до 13%.[3] В результате планируется, что производство продукции сельского хозяйства к 2012 году должно вырасти по отношению к 2006 году на 24,1%. Рост продукции сельского хозяйства в большей степени будет обеспечен за счет роста объемов производства в животноводстве на основе создания принципиально новой технологической базы, использования современного технологического оборудования для модернизации животноводческих ферм, а также за счет наращивания генетического потенциала продуктивности российского животноводства и ускоренного создания соответствующей кормовой базы.[4] Рекомендуемый сценарий развития животноводства учитывает произошедшие за годы рыночных преобразований сокращение поголовья скота и снижение его продуктивности. Предполагается, что в период до 2012 года основным фактором наращивания производства продукции отрасли станет рост продуктивности скота, обеспечиваемый внедрением в хозяйствах высокоэффективных породного состава и ресурсосберегающих технологий. Известно, что именно низкая продуктивность в большинстве отраслей животноводства выступает причиной слабой конкурентоспособности их продукции на внутреннем рынке. В России среднесуточные привесы крупного рогатого скота в 3,9 раза меньше, чем в США, свиней - в 3,5 раза, удой молока на корову - в 3 раза. Затраты кормов на единицу животноводческой продукции существенно превышают их уровень в экономически развитых странах. Развитие скотоводства должно осуществляться, прежде всего, на основе увеличения продуктивности животных и снижения затрат на производство и реализацию молока и говядины, что потребует совершенствования племенного дела, кормовой и материально-технической базы отрасли.[5] Магистральный путь развития животноводства в России — интенсификация. Только используя высокопродуктивные конкурентоспособные селекционные формы скота, наукоемкие ресурсосберегающие технологии производства, можно в сжатые сроки восполнить дефицит продуктов питания животного происхождения. Генетический рост продуктивности скота позволяет снизить затраты кормов на производство молока и мяса (а, следовательно, и себестоимость конечной продукции), а интенсивная система ведения отрасли — повысить ее рентабельность до уровня, обеспечивающего расширенное воспроизводство. Это - главное условие устойчивости отечественного животноводства в условиях конкурентности на мировых рынках.[6] Поскольку себестоимость является основой определения цен на продукцию, ее снижение приводит к увеличению суммы прибыли и уровня рентабельности и, таким образом, позволит добиться конечной цели Программы – увеличения производства животноводческой продукции к 2012 году на 32,9% (ежегодный рост не менее 5%), в частности, производства молока - на 17,8%. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости. Поэтому велико значение анализа себестоимости продукции, как определяющей составляющей рентабельности производства, которое проявляется в создании более конкурентоспособной дешевой продукции. Кроме того, экономия затрат ведет к ускорению оборачиваемости средств, вложенных в производство, и обеспечивает процесс расширенного воспроизводства. Общее же снижение себестоимости продукции сельскохозяйственных предприятиях страны создаст возможность снижения розничных цен. В связи с вышеуказанным можно с уверенностью сказать, что проблема снижения себестоимости производства продукции, от которой в наибольшей степени зависит эффективность отрасли молочного скотоводства, - актуальнейшая проблема на современном этапе развития сельского хозяйства РФ, которую необходимо решать путем комплексного всестороннего анализа себестоимости. А поскольку рассматриваемое мною предприятие специализируется на производстве молока, то для ГОУ СПО «Безенчукский агротехникум» тема данной дипломной работы является в наибольшей степени важной и злободневной. Поэтому основная цель данной дипломной работы - изучение себестоимости производства молока на примере ГОУ СПО «Безенчукский аграрный техникум» Безенчукского района Самарской области. В данной дипломной работе будут использованы такие методы и приемы экономического анализа, как детализация, сравнение в динамике и без динамики, анализ относительных показателей, трендовый метод, факторный метод (прием элиминирования) и методы экономико-математического моделирования. 1. СЕБЕСТОИМОСТЬ КАК ЭКОНОМИЧЕСКАЯ КАТЕГОРИЯ И ФОРМЫ ЕЕ ПРОЯВЛЕНИЯ 1.1 Понятие издержек производства и себестоимости продукции Производство продукции сельского хозяйства связано с использованием производственных ресурсов отрасли - трудовых, земельных, водных, материальных в процессе которого они частично или полностью потребляются и переносятся на созданную продукцию. При производстве сельскохозяйственной продукции затрачивается живой и прошлый (овеществленный) труд. Совокупность затрат живого и прошлого труда, овеществленного в средствах производства, на создание продукции образует издержки производства.[7] Различают общественные издержки и издержки производства определенного предприятия. Общественные издержки - это совокупность затрат общества в целом на производство того или иного вида продукта. Они составляют стоимость продукции и включают в себя: затраты на оплату труда, стоимость потребленных материальных ресурсов и стоимость прибавочного продукта, созданного трудом работников. Первые две части стоимости представляют собой издержки производства предприятия, они состоят из затрат на оплату труда и стоимость потребленных материальных ресурсов - годового износа основных средств (средств труда) и стоимости потребленных в процессе производства материалов (предметов труда) - семян, кормов, удобрений, горючего и др. При многоаспектной классификации насчитывают более тридцати видов издержек. Каждый раз они отражают специфику их проявления. На рис.1 приведена одна из таких классификаций.[8] Таким образом, издержки производства предприятия представляют собой обособленную часть стоимости продукции, причем обособление издержек, их отличия от стоимости проявляются во всех фазах воспроизводственного процесса. В сфере производства формирование издержек выступает как начальный этап образования стоимости. При этом производство выступает как единство процесса труда и процесса создания стоимости.

Рис. 1. Классификация издержек производства Важное значение имеет вопрос о вынесении соотношения между общественными и индивидуальными издержками производства. Для выяснения этого вопроса необходимо проанализировать антологическую структуру себестоимости. Она может быть представлена в виде следующих составных частей: · выражение в денежной форме затрат на потребление средств производства. Сюда относится амортизация, сырье, топливо, семена, корма, удобрения; · затраты на оплату труда работникам предприятия, которые представлены, как правило, частью необходимого продукта; · затраты, осуществляемые за счет части прибавочного продукта. К ним относится проценты, выплачиваемы за пользование кредитом, начисления на заработную плату на цели социального страхования и обеспечения, страховые платежи, возмещение непроизводительных затрат (усушка, утряска), судебные расходы, затраты на подготовку кадров. Издержки производства, будучи частью стоимости, являются ее денежным выражением, из чего вытекает возможность отклонения издержек от выражаемой ими части стоимости. В издержки производства включаются стоимость не примененных, а потребленных производственных ресурсов. Так, затраты необходимого труда входят в состав издержек не по величине созданной этим трудом стоимости, а по затратам на оплату труда, в издержки производства включают не стоимость земельных ресурсов и основных средств, а только затраты, связанные с их использованием, не стоимость оборотных материальных средств, а только величину материальных затрат. Совокупность текущих затрат на производство и реализацию продукции, выраженных в денежной форме составляет себестоимость продукции. Вместе с тем необходимо отметить, что себестоимость не является непосредственной частью стоимости. Себестоимость – это обособившаяся часть стоимости выраженная в денежной форме и воплощающая все затраты на производство и реализацию продукции. Между стоимостью и себестоимостью есть промежуточные звенья. К ним относятся индивидуальные издержки, индивидуальная стоимость и цена. Себестоимость – это показатель, характеризующий качественную сторону всей производственной и хозяйственной деятельности предприятия. Себестоимость продукции зависит не только от величины затрат на ее производство, получение и реализацию, на возобновление потребленных природных ресурсов, но и от условий распределения вновь созданной стоимости, уровня цен на израсходованные средства и заработную плату работников предприятий, от объема выхода побочной продукции и ее использования в дальнейшем в промышленной переработке. Совокупность потребленных и перенесенных на продукцию производственных ресурсов составляет издержки ее производства. Данное положение имеет большое практическое значение при определении величины производственных затрат, а соответственно и себестоимости продукции.[9] Себестоимость представляет собой денежную форму индивидуальных издержек производства и часть индивидуальной стоимости, а не общественной стоимости. Обособление себестоимости от стоимости проявляется во всех фазах воспроизводственного процесса: · в фазе производства - стоимость единицы продукции в процессе производства может снижаться за счет роста производительности труда, а себестоимость продукции может повыситься от нерационального ведения производства; · в фазе распределения - здесь отличия себестоимости от стоимости проявляется в том, что себестоимость возмещается из суммы денежной выручки за реализованную продукцию полностью, а стоимость - частично за вычетом той ее части распределяется из чистого продукта на общественные нужды; · в фазе обмена - часть продукции, в которой представлена себестоимость, не подлежит перераспределению в сфере обмена и полностью поступает в распоряжение предприятия. В тоже время часть стоимости чистой продукции предприятия перераспределяется и отчуждается государством, как правило, на безвозмездной основе; · в фазе потребления - себестоимость включает в себя только часть необходимой продукции, которая идет на выплату заработной платы работникам предприятия. Это предполагает определенный уровень потребления и удовлетворения потребностей работников предприятия. Стоимость включает весь необходимый продукт, часть которого поступает в потребление через общественные фонды потребления, минуя предприятие. Себестоимость продукции выражает величину потребленной части производственного потенциала сельского хозяйства. В процессе производства затрачивается живой и прошлый труд. При этом каждое предприятие стремится получить возможно большую прибыль от своей деятельности. Для этого есть два пути: постараться продать товар по возможно более высокой цене или попробовать сократить свои затраты на производство продукции, то есть издержки производства. Но для сельского хозяйства характерна однородность качества продукции у конкурентов и поэтому более высокие, чем у конкурентов цены могут привести к сокращению объемов реализации. Поэтому второй путь более реален. Сущность себестоимости как экономической категории состоит в том, что она аккумулирует в денежной форме все затраты предприятия, возмещение которых необходимо для осуществления проектного воспроизводства материальных благ. Прежде чем осуществить расширенное воспроизводство, необходимо возместить себестоимость, обеспечить воспроизводство в прежнем масштабе. Существует и иной взгляд на себестоимость как на категорию расширенного воспроизводства. Аргумент в защиту данной позиции связывается с реновацией основного капитала за счет амортизации на новой технической основе. Научно-технический прогресс сообщает той же капитальной стоимости способность к расширению путем освоения передовых технологий и наукоемких средств производства. По своей экономической природе себестоимость является обособленной в денежной форме частью стоимости и представляет собой форму возмещения из совокупного продукта потребленных средств производства и средств существования работников предприятия. В хозяйственной практике используют различные виды себестоимости. Различают индивидуальную и отраслевую себестоимости. Индивидуальная себестоимость - это затраты на производство и реализацию продукции в среднем по какой-то отрасли экономики. Выделяют также зональную себестоимость продукции, которая представляет собой затраты на производство продукции в отдельном регионе или зоне. Исчисление зональной себестоимости характерно для стран с обширной территорией, характеризующейся наличием различных почвенно-климатических зон. Определение зональной себестоимости характерно для сельского хозяйства, добывающей промышленности, лесного хозяйства, т. к. в этих отраслях на себестоимость продукции существенное влияние оказывает природные факторы по зонам страны. Различают производственную и коммерческую (полную) себестоимость предприятия. Производственная себестоимость включает затраты, связанные с производством продукции. Коммерческая себестоимость кроме них, включает и расходы предприятия на реализацию продукции. Выделяют плановую и фактическую себестоимость продукции предприятия. Плановая себестоимость определяется на основе научно-обоснованных нормативов расходования материальных и трудовых ресурсов и является прерогативой внутрифирменного планирования. Фактическая себестоимость определяется на основе данных бухгалтерского учета и статистической отчетности о реально протекающей производственной деятельности предприятия. На практике существует и провизорная себестоимость, которая исчисляется на основе производственных затрат за 9 месяцев текущего хозяйственного года и ожидаемых затрат за четвертый квартал. 1.2 Классификация затрат в себестоимости продукции Чтобы определить пути повышения эффективности работы каждого предприятия, необходимо, прежде всего, выяснить из чего складываются его затраты на производство продукции и как можно их уменьшить. Затраты предприятия – это сумма расходов на приобретение необходимых средств производства (с) и расходов на оплату применяемой рабочей силы (v), а также части прибавочного продукта на компенсацию платежей по арендной плате, выплаты процентов за кредит и др. В отечественной практике управления затратами для целей планирования, учета и калькулирования существует следующая классификация затрат: по виду производства – основное и вспомогательное; по виду продукции – отдельное изделие, группа однородных изделий, заказ передел, работы, услуги; по виду расходов – статьи калькуляции и элементы затрат; по месту возникновения затрат – участок, цех, производство, хозрасчетная бригада; по роли в производстве – основные и накладные; по способу включения в себестоимость – прямые и косвенные. Для практического использования в системе управления формированием затрат и издержек целесообразно выделить и рассмотреть классификацию затрат с учетом вида расходов – по статьям калькуляции и элементам затрат. Перечень статей калькуляции, их состав и методы распределения по видам продукции, работ, услуг определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства. Рассмотрим статьи калькуляции затрат, применяемые на сельскохозяйственных предприятиях.[10] Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.