|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Учебное пособие: Основы финансового менеджментаМожно выделить три основные причины, почему мы должны планировать: • Сам процесс составления бизнес-плана, включая обдумывание идеи, заставляет объективно, критически и беспристрастно рассмотреть проект План способствует предотвращению ошибок, давая возможность понять строгую очередность действий и приоритеты на пространстве ограниченных ресурсов • Бизнес-план является рабочим инструментом, который поможет эффективно контролировать и управлять предприятием, что является основой успеха. • Законченный бизнес-план является средством для сообщения идей проекта инвесторам, банкирам, совладельцам и служащим Задание 2. Любое коммерческое мероприятие принято начинать с разработки внутрифирменного документа – бизнес-плана. Этот документ является стандартным для большинства стран с развитой рыночной экономикой. Главным разделом бизнес-плана является «Финансовый план», в нем рассматриваются вопросы финансового обеспечения деятельности фирмы и варианты наиболее эффективного использования имеющихся денежных средств на основе оценки текущей финансовой информации и прогнозе объемов реализации товаров на рынках. а) Для кого предназначен бизнес-план финансового развития предприятия: · внутри предприятия; · за пределами предприятия? б) Какой раздел в структуре бизнес-плана является основным для руководителя фирмы-инвестора? Обоснуйте свой ответ. в) Каким образом оценивается эффективность бизнес-плана? Какие показатели являются основой для определения его эффективности? Покажите это на конкретном примере. Полный бизнес-план коммерческой идеи или инвестиционного проекта – изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснования стратегии освоения рынка, предполагаемых финансовых результатов. Содержание и структура бизнес-плана могут варьироваться в зависимости от цели составления, области применения (производственные, сервисные, торговые и другие компании). Но в целом обычно в нем содержатся следующие компоненты: резюме (кратко суммирующее основные моменты бизнес-плана); сведения о компании (раскрываются содержание бизнеса и направления работы); «Среда для бизнеса» (раздел, в котором определяются объем рынка сбыта для производимого продукта (услуг и т.п.), доля рынка, которую предполагается захватить); план по маркетингу и продажам (показывает планируемые объемы продаж и то, как это будет достигнуто); оперативный план (план приобретения оборудования, строительства, закупок и т.п.); план по трудовым ресурсам (подготовка, наем рабочей силы); финансовый план (где обобщаются прогнозные денежные потоки). Обоснованность и полнота этого раздела имеет особое значение в случаях, когда компания рассчитывает с помощью бизнес-плана привлечь сторонних инвесторов для реализации намеченных коммерческих мероприятий (проекта). Общая последовательность анализа и оценки эффективности бизнес-плана: 1. Предварительная экспертная оценка 2. Маркетинговый анализ 3. Техническая оценка 4. Финансовая оценка 5. Институциональный анализ 6. Оценка внешних факторов 7. Оценка рисков Предварительная экспертная оценка бизнес-плана. Включает оценку состояния отрасли экономики (1-й критерий оценки), к которой принадлежит предприятие-разработчик бизнес-плана, и сравнительное положение предприятия в рамках отрасли (2-й критерий оценки). Оценка состояния отрасли проводится, относя ее к одному из 4-х состояний: · эмбриональному (например, солнечная энергетика и др.); · растущему (например, производство DVD-дисков и др.); · зрелой (производство часов и др.); · стареющему (кораблестроение и др.). В соответствии со вторым критерием необходимо установить конкурентоспособность предприятия в рамках отрасли, которой оно принадлежит, присвоив одно из шести основных статусов состояния: доминирующее, сильное, благоприятное, неустойчивое, слабое, нежизнеспособное. На основе сопоставления критериев составляется матрица жизненного цикла предприятия.

Конечной стадией предварительной экспертной оценки эффективности бизнес-плана является установление положения анализируемой компании по указанным критериям, т.е. буквально, какой «клетке» матрицы принадлежит данное предприятие. Наиболее перспективные проекты располагаются в левых верхних клетках матрицы. При расположении в нижнем правом углу проект наиболее вероятно обречен на неудачу. Анализ коммерческой выполнимости проекта (маркетинговый анализ): 1. Сможет ли предприятие продать продукт (услугу), являющуюся результатом реализации проекта? 2. Сможет ли предприятие получить от реализации продукта (услуги) достаточный объем прибыли, оправдывающей инвестиционный проект? Первоначально определяется нацеленность проекта на внутригосударственный или международный рынок и его совместимость с внутренней или внешней политикой государства. В случае несовместимости проект должен быть отклонен. Маркетинговый анализ состоит из следующих блоков: · анализ рынка; · анализ конкурентной среды. В процессе анализа рынка выявляется потенциальный покупатель, причины покупки продукта (услуги) и способ проведения покупки. Маркетинговый анализ должен включать в себя прогнозирование спроса. Оценка конкурентной среды должна выявить уже существующих конкурентов предприятия, оценить возможность и значение вхождения в рынок новых участников (будущих конкурентов), конкуренцию со стороны товаров-заменителей, влияние на конкурентную среду институциональных ограничений. Техническая оценка эффективности бизнес-плана. В задачу технической оценки эффективности бизнес-плана проекта входят: · определение технологий, наиболее подходящих с точки зрения целей проекта; · анализ местных условий, в том числе доступности и стоимости сырья, энергии, рабочей силы; · проверка наличия потенциальных возможностей планирования и осуществления проекта. Финансовая оценка бизнес-плана: · анализ финансового состояния предприятия в течение трех (лучше пяти) предыдущих лет работы предприятия; · оценка окупаемости проекта в течение срока его реализации. При оценке окупаемости проекта в течение срока его реализации анализируются денежные потоки, которые получаются в результате реализации проекта. Объем денежных потоков должен покрывать величину суммарной инвестиции с учетом временной стоимости денег. Проект принимается с точки зрения финансовых критериев, если генерируемый от размещения облигационного займа суммарный денежный поток покрывает величину требуемой нормы доходности с учетом временной стоимости денег. Эффективность капитальных вложений определяется следующими методами: · метод чистого современного значения инвестиционного проекта (NPV); · внутренней нормы прибыльности (IRR). Метод чистого современного значения (NPV-метод) NPV=[сумма] CF(k)/((1+r)^k) CF – чистый денежный поток r – стоимость привлеченного капитала Термин «чистый денежный поток» предполагает, что каждая сумма, водящая в него, определяется как алгебраическая сумма входных и выходных потоков. Входные денежные потоки: · дополнительный объем продаж и увеличение цены товара; · уменьшение валовых издержек (снижение себестоимости товаров); · остаточное значение стоимости оборудования в конце последнего года инвестиционного проекта; · высвобождение оборотных средств в конце последнего года реализации проекта (закрытие счетов дебиторов, продажа товарно-материальных запасов, акций и облигаций других предприятий). Выходные денежные потоки: · начальные поступления денежных средств в первый(-е) год(-ы) реализации проекта; · увеличение потребностей в оборотных средствах в первый(-е) год(-ы) реализации проекта (увеличение счетов дебиторов для привлечение новых клиентов, приобретение сырья и комплектующих для начала производства); · ремонт и техническое обслуживание оборудования; · дополнительные непроизводственные издержки (социальные, экологические и т.д.). Процедура метода: Шаг 1. Определение современного значения каждого входного и выходного денежного потока. Шаг 2. Определение NPV путем суммирования всех денежных потоков. Шаг 3. Принятие решения по принятию или отклонению проекта: NPV => 0 – проект принимается; NPV < 0 – проект отклоняется. Метод внутренней нормы прибыльности (IRR) Внутренняя норма прибыльности – это такое значение показателя

дисконта, при котором современное значение инвестиции равно современному

значению потоков денежных средств за счет инвестиций, или значение показателя

дисконта, при котором обеспечивается нулевое значение чистого настоящего

значения денежных вложений. INV=[сумма] CF(j)/((1+IRR)^j) CF – входной денежный поток в j-ый период INV – значение инвестиции Для точного определения IRR используется специальный финансовый калькулятор или EXCEL. Процедура метода: Шаг 1. Определения значения IRR. Шаг 2. Принятие решения: · если значение IRR выше или равно стоимости капитала, то проект принимается; · если значение IRR меньше стоимости капитала, то проект отклоняется. Институциональный анализ Роль институционального анализа в оценке возможности успешного выполнения бизнес-плана с учетом организационной, правовой, политической и административной обстановки. Задача институционального анализа – оценка совокупности внутренних и внешних факторов, сопровождающих реализацию бизнес-плана. Экспертная оценка внутренних факторов: 1. Анализ возможностей менеджмента: · опыт и квалификация менеджеров предприятия; · мотивация менеджеров в рамках реализации бизнес-плана; · совместимость менеджеров с целями проекта. 2. Анализ трудовых ресурсов (соответствие уровню используемых технологий). 3. Анализ организационной структуры (анализ процесса принятия решений, распределение ответственности). Оценка внешних факторов Данный пункт предполагает оценку благоприятности политико-правовой и макроэкономической среды реализации бизнес-плана. Оценка рисков. Основные виды риска инвестиционного проекта: · производственный риск – связан с возможностью невыполнения предприятием своих обязательств перед заказчиком; · финансовый риск – возможность невыполнения финансовых обязательств перед инвесторами вследствие использования для финансовой деятельности заемных средств; · инвестиционный риск – возможность обесценивания инвестиционно-финансового портфеля, состоящего как из собственных, так и из приобретенных ценных бумаг; · рыночный риск – возможное колебание рыночных процентных ставок на фондовом рынке и курсов валют; · политический риск – возможные убытки от нестабильной политической ситуации. Оценка риска реализации бизнес-плана производится по следующей схеме: 1. Выбор наиболее неопределенных и рисковых параметров бизнес-проекта (снижение объемов продаж, снижение цены продаж, повышение себестоимости единицы товара и т.д.). 2. Проведение оценки эффективности проекта для предельных значений каждого параметра, вычисление NPV и IRR для различных условий реализации проекта. 3. Анализ сценариев реализации бизнес-плана: · оптимистического; · базового (нормального); · пессимистического. В основе вывода о возможности положительной реализации проекта должен лежать пессимистический сценарий. Задание 3. В практику финансового менеджмента западных фирм широко вошло понятие «бюджетирование», которое строится на прогнозных расчетах финансового характера. Они, в свою очередь, служат основой для построения прогнозной финансовой отчетности. В настоящее время невозможно получить финансовую поддержку от западного инвестора без предоставления такой отчетности, по крайней мере прогнозного отчета о движении денежных средств. Выскажите свое мнение по следующим вопросам: а) почему так важна прогнозная отчетность? б) почему инвесторов особо интересует прогноз денежных средств предприятия? в) ведется ли прогнозный менеджмент на российских предприятиях? г) являются ли понятия «бюджет» и «план» синонимами? Если нет, то в чем их кардинальное различие? Основным результатом финансового планирования является

формирование прогнозной финансовой отчетности (финансовых бюджетов):

прогнозного баланса, или, другими словами, Бюджета по балансовому листу (ББЛ),

прогнозного отчета о прибылях и убытках или Бюджета прибылей и убытков (БПУ),

бюджета движения денежных средств. БПУ является, по существу, одной из форм

бюджета доходов и расходов (БДР). Наконец, анализ прогнозного баланса позволяет рассчитать ликвидность, плечо финансового рычага, размер собственных оборотных средств, и, исходя из этого, оценить удовлетворительность прогнозного баланса с различных точек зрения. Прогноз потока денежных средств, так же, как и отчёт о движении денежных средств, представляет интерес не только для руководителя предприятия, но и для инвестора, поскольку они имеют возможность оценить будущую ликвидность предприятия, эффективность его работы и способность обеспечивать достаточный объём денежных средств для выплаты долгов и дивидендов. И руководитель предприятия, и возможный инвестор, исследуя денежные потоки, получает информацию о: · Способности обеспечения денежными средствами в будущем · Способности заплатить по обязательствам · Способности выплатить дивиденды · Необходимости дополнительного финансирования Несмотря на то, что многие промышленные предприятия, ориентируясь на требования рыночной экономики, проводят преобразование действующей у них системы управления, функции прогнозирования по-прежнему не уделяется должного внимания. На предприятиях в процессе создания прогнозов превалируют интуитивные предположения и безальтернативные технико-экономические расчеты в лучшем случае по весьма ограниченному числу показателей. Кроме того, такие расчеты основываются на неявном допущении о том, что имеющиеся зависимости между элементами прогнозируемой системы являются жестко детерминированными, вследствие чего используются элементарные математические процедуры, упускающие очевидные тенденции и влияние существенных факторов. В этой связи получение прогнозных данных на предприятиях зачастую носит несистематизированный, спонтанный характер. Основной причиной недостаточного использования на предприятиях многовариантных научно обоснованных расчетов прогнозного характера по широкому кругу показателей является слабая проработанность ряда теоретических вопросов, связанных с понятийным аппаратом, установлением объектов и выбором методов прогнозирования, а также отсутствие организационно-методического обеспечения процесса разработки прогнозов развития предприятия. Бюджет – это детализированный план деятельности предприятия на ближайший период, который охватывает доход от продаж, производственные и финансовые расходы, движение денежных средств, формирование прибыли предприятия. Кроме того, выделяют ключевые различия понятий «план» и «бюджет» по трем признакам: · показатели; · горизонт планирования; · предназначение. Так для плана характерно использование любых, в том числе и неколичественных, показателей и различный горизонт планирования, а при формировании бюджета применяют в основном стоимостные показатели и горизонт планирования устанавливают в пределах одного года. Предназначение плана – формулирование целей, которые нужно достигнуть, и способов достижения, а предназначение бюджета – детализация способов ресурсного обеспечения выбранного варианта достижения целей и средство текущего контроля исполнения плана. Задание 4. В процессе планирования (и бюджетирования) на предприятии необходимо рассчитать износ (амортизацию) ОПФ по следующим данным (табл. 18). Таблица 18. Расчет износа (амортизации) основных производственных фондов (тыс. руб.)

* Определите недостающее, используя приведенные ниже данные. Ввод в эксплуатацию основных производственных фондов в планируемом году осуществляется в следующие сроки (табл. 19). Таблица 19

Расчет ведется по методу средних чисел, включается только полное количество месяцев. Например, середина I квартала – февраль, срок считается с марта – 10 месяцев.

Выбытие из эксплуатации основных производственных фондов планируется в следующие сроки (табл. 20). Таблица 20

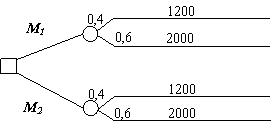

(6 000 * (12 – 10)) / 12 = 1 000 тыс. руб. – ввод в эксплуатацию первой партии (6 550 * (12 – 7)) / 12 = 2 729,2 тыс. руб. – ввод в эксплуатацию второй партии (4 400 * (12 – 1)) / 12 = 4 033,3 тыс. руб. – ввод в эксплуатацию третьей партии 1 000 + 2729,2 + 4033,3 = 7762,5 тыс. руб. – среднегодовая стоимость вводимых ОПФ (3 000 * (12 – 9)) / 12 = 750 тыс. руб. – выбытие первой партии (2 500 * (12 – 5)) / 12 = 1 458,3 тыс. руб. – выбытие второй партии (4 000 * (12 – 3)) / 12 = 3 000 тыс. руб. – выбытие третьей партии 750 + 1 458,3 + 3 000 = 5 208,3 тыс. руб. – среднегодовая стоимость выбывших ОПФ 53 286 + 7 762,5 – 5 208,3 = 55 840,2 тыс. руб. – среднегодовая стоимость ОПФ, используемых для начисления амортизации 55 840,2*12,5 = 6 980,025 тыс. руб. – сумма амортизационных отчислений Задание 5. Управляющему нужно принять решение о приобретении либо станка М1, либо М2. Станок М2 более экономичен и дает больший доход на единицу продукции, но он более дорогой и требует больших постоянных расходов (в руб.):

Этап 1. Цель решения – максимизация ожидаемой прибыли. Этап 2. Управляющий оценивает возможные варианты годового спроса (х) на продукцию следующим образом: х1 = 1 200 ед. (вероятность 0,4); х2 = 2 000 ед. (вероятность 0,6). Этап 3. Построение дерева решений (см. рис. 1)

Рис. 1 По всем вариантам рассчитайте вероятный доход (y1, y2, y3, y4).

Этап 4. Определение ожидаемой прибыли (Е) (два варианта): Е(а1) = у1 x 0,4 + у2 x 0,6; Е(а2) = у3 x 0,4 + у4 x 0,6. Максимальное значение Е определяет выбор станка (М1 или М2). Предложите аргументированный вариант. у1 = 20 * 1 200 – 15 000 = 9 000 у2 = 20 * 2 000 – 15 000 = 25 000 у3 = 24 * 1 200 – 21 000 = 7 800 у4 = 24 * 2 000 – 21 000 = 27 000 Е(а1) = 9 000 * 0,4 + 25 000 * 0,6 = 18 600 Е(а2) = 7 800 * 0,4 + 27 000 * 0,6 = 19 320 Менеджеру выгоден вариант М2. |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»