|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Учебное пособие: Основы финансового менеджментаС каждым инвестиционным проектом принято связывать денежный поток. Иногда в анализе используется не денежный поток, а последовательность прогнозных значений чистой годовой прибыли, генерируемой проектом. При проведении анализа необходимо помнить об увязке величин элементов денежного потока, процентной ставки и длины периода внедрения и реализации проекта. В частности, использовать метод дисконтирования будущих денежных потоков. Задание 1. Введем обозначения: Kg – коэффициент дисконтирования; r – средний процент по банковским кредитам; t – номер года с начала инвестирования; К – первоначальный капитал. Какое из следующих уравнений отражает расчет дисконтированной стоимости:

Следует ли дисконтировать только потоки будущих доходов, или инвестиции, осуществляемые на протяжении ряда лет в данный проект, – тоже? Спрос на инвестиции определяется выигрышем от капиталовложений – дисконтированными будущими прибылями. Настоящая ценность будущего дохода, полученного через t лет равна

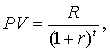

где, PV – текущая стоимость; R – ожидаемый в будущем доход; r – ставка дисконтирования (ставка ссудного процента); t – период времени. Для определения рентабельности инвестиционного проекта подсчитывается дисконтированная ценность будущих доходов, ожидаемых от инвестиций, которая затем сравнивается с размером инвестиций, т.е. определяется чистая дисконтированная стоимость (Net present value, NPV). NPV рассчитывается как разность между приведенными доходами и затратами

где I0 – первоначальные инвестиции; PF – прибыль (доход R – расход C). Задание 2. В инвестиционном конкурсе по продаже пакетов акций АО «Луч» приняли участие три юридических лица – А, Б, В. Они предложили следующие суммы инвестиций (см. табл. 7). Таблица 7

Годовая ставка среднего банковского процента на дату подведения итогов конкурса составляла 20%. Определите победителя инвестиционного конкурса: кто им будет? а) максимум текущей стоимости инвестиций; б) минимум текущей стоимости инвестиций.

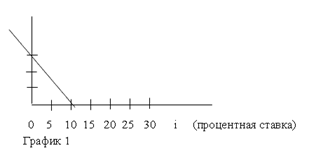

Победителем будет признан проект В-максимум текущей стоимости инвестиций. Задание 3. Рассчитайте эффективность вложения инвестиций в предприятие, если их последовательность такова: нулевой год – 500 тыс. руб.; 1-й год – 500 тыс. руб.; 2-й год – 1 млн руб. При этом ожидается поступление дохода в течение пяти лет: первые два года – по 300 тыс. руб.; последующие три года – по 700 тыс. руб. Примите реальную ставку ссудного процента за 8%, вероятность риска за 2%. При расчете следует определить NPV – чистую текущую стоимость по формуле: T NPV = ∑ (1 / (1+i)t) * (Xt – It), t = 0 где i – ставка приемлемого дохода; t – число периодов оттоков и притоков денежных средств; Т – период действия проекта; I – величина инвестиций (оттока); Х – величина притока наличности (дохода). i = (1+i1) * (1 + i2) * (1 + i3) – 1, где i1 – реальная ставка ссудного процента; i2 – темп инфляции; i3 – вероятность риска. Для приемлемости проекта должно быть: (NPV >= 0). i = (1+0,08) * (1+0,02) – 1 = 0,1016 I = 500 000 + 500 000 + 1 000 000 = 2 000 000 Х = (300 000 * 2) + (700 000 * 3) = 2 700 000 NPV = (1 / (1+0,1016)5) * (2 700 000 – 2 000 000) = 431 497,6 Задание 4. Используя данные задания 3, определите уровень рентабельности проекта (Ipt) и срок его окупаемости (Т0): Ipt = ((1/(1+0,1016)5)*2 700 000) / ((1/(1+0,1016)*2 000 000) = 1 664 348/1 815 541 = 0,9 T0 = ((1/(1+0,1016)5)*2 000 000)/((1/(1+0,1016)*2 700 000) = 1 232 850,3/2450980,4 = 0,5 Задание 5. Известно, что один из важнейших показателей оценки инвестиционного проекта – IRR (внутренняя норма прибыли инвестиций). IRR=i, при котором NPV – (чистая приведенная стоимость) равна нулю. На приведенном ниже графике 1 обозначьте изображенную кривую:

Ответьте на следующие вопросы: а) если стоимость привлекаемого капитала (проценты за кредит) больше значения 10 на графике, то будет ли взят такой кредит? б) если проценты за кредит меньше 10, то будет ли он привлечен? Если графически изобразить зависимость чистой текущей стоимости проекта (NPV) от коэффициента дисконтирования (RD), то будет видно, что кривая пересекает ось абсцисс в некоторой точке. Значение RD, при котором NPV обращается в ноль, и называется «внутренней нормой прибыли» проекта. Форма кривой, подобная приведенной на графике, соответствует проектам с инвестициями, осуществляемыми в начале жизненного цикла. В принципе возможна ситуация, когда точек пересечения будет несколько – например, в случае проектов с двумя разнесенными во времени фазами инвестирования. В этом случае рекомендуется ориентироваться на наименьшее из имеющихся значений IRR. Формальное определение внутренней нормы прибыли заключается в том, что это – та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков. При расчете этого показателя предполагается полная капитализация получаемых чистых доходов, то есть, все образующиеся свободные денежные средства должны быть либо реинвестированы, либо направлены на погашение внешней задолженности. Интерпретационный смысл показателя IRR состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным. В случае оценки эффективности общих инвестиционных затрат, например, это может быть максимальная процентная ставка по кредитам, а при оценке эффективности использования собственного капитала – наибольший уровень дивидендных выплат. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.